.png)

.png)

금융정보업체 에프앤가이드에 따르면 22일 기준 1분기 연결 기준 매출액 컨센서스(시장 전망치)는 17조 2803억원, 영업이익 컨센서스는 6조 5929억원이다.

|

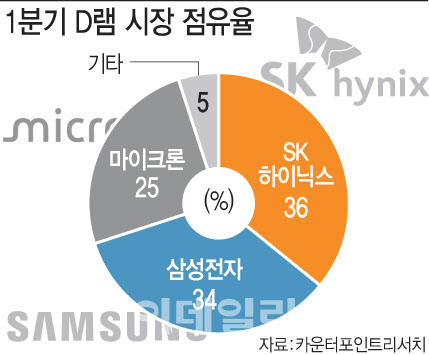

앞서 미국 마이크론과 삼성전자는 시장 예상치를 웃도는 실적을 발표했다. 마이크론은 지난달 내놓은 2025 회계연도 2분기(12~2월) 매출이 80억 5000만달러로 집계됐다. 시장 예상치인 79억 1000만달러를 상회했다. 삼성전자 역시 지난 8일 잠정 실적을 통해 시장 전망치(4조 9613억원)을 약 33% 웃도는 6억 6000만원의 영업이익을 발표했다.

SK하이닉스의 HBM 독주 체제는 당분간 이어질 게 유력하다. SK하이닉스는 HBM의 올해 물량은 주요 고객사인 엔비디아 등과 공급 계약이 이미 완료됐고, 올해 상반기에 내년 물량까지 협의를 완료하겠다고 했다. HBM 공급 계약 특성상 고정된 실적을 일부 확보하고 있다. 매출 안정성 측면에서 볼 때 실적 개선 흐름이 적어도 내년까지는 이어지는 셈이다.

다만 미국 관세 여파에 대한 우려는 남아 있다. 관세 이슈가 미국의 소비에 영향을 줄 경우 전반적인 AI 투자 등이 흔들릴 수 있기 때문이다.

이수림 DS투자증권 연구원은 “트럼프발(發) 관세 리스크는 부담”이라면서도 “관세 리스크가 부각될수록 고성능 메모리 위주의 포트폴리오를 확보한 SK하이닉스의 실적 안정성이 두각을 나타낼 것”이라고 분석했다. HBM이 장기 공급계약을 체결하고 공급을 하기 때문에 가격 변동성이 매우 낮아서다.

이번 실적 발표 이후 컨퍼런스콜을 통해 HBM4 양산 일정과 미국 관세 리스크 대응책, 올해 설비 투자 계획 등을 제시할 지도 관전 포인트다.

|