.png)

.png)

|

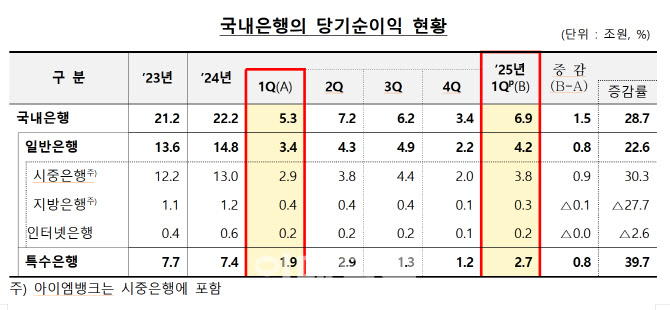

특히 시중은행과 특수은행의 실적 개선이 두드러졌다. 시중은행은 전년 동기 대비 30.3% 늘어난 3조8000억원의 순이익을 기록했고, 특수은행도 같은 기간 39.7% 증가한 2조7000억원의 이익을 냈다. 반면, 지방은행과 인터넷은행은 각각 27.7%, 2.6% 감소한 3000억원, 2000억원에 그쳤다.

총자산순이익률(ROA)과 자기자본순이익률(ROE)도 개선됐다. ROA는 0.71%로 전년 대비 0.13%포인트, ROE는 9.55%로 1.75%포인트 상승했다.

은행 수익의 핵심인 이자이익은 소폭 감소했다. 올해 1분기 전체 이자이익은 14조8000억원으로, 전년 동기보다 1000억원(0.8%) 줄었다. 이자수익자산이 5.3% 늘었지만, 시장금리 하락 여파로 NIM이 1.63%에서 1.53%로 0.10%포인트 낮아졌기 때문이다.

대신 비이자이익은 유가증권 관련 수익 개선으로 1년 전보다 6.6% 증가한 2조원을 기록했다. 유가증권 평가이익은 9000억원에서 2조4000억원으로 1조5000억원 증가했다. 금리 변동성에 따라 국고채 3년물 수익률이 연초 대비 소폭 하락한 것이 영향을 미친 것으로 보인다.

반면 판매비와 관리비는 6.3% 증가한 6조8000억원으로 나타났다. 인건비(4조2000억원)와 물건비(2조6000억원) 모두 전년 동기 대비 증가했다.

대손비용도 1조6000억원으로 전년보다 23.9%(3000억원) 증가했다. 금감원은 홈플러스의 기업회생 신청 등으로 인한 신용손실 확대 우려에 따라 충당금 전입이 늘어난 점을 주요 원인으로 지목했다.

금감원은 “기저효과를 감안하더라도 올해 1분기 은행권 순이익은 견조한 흐름을 보였다”며 “이자이익 둔화와 대손비용 증가에도 불구하고 전반적인 실적 개선은 긍정적 신호”라고 평가했다. 이어 “대내외 불확실성이 지속되는 가운데, 은행이 자금중개 본연의 역할을 안정적으로 수행할 수 있도록 충분한 손실흡수능력 확보를 지속 유도할 계획”이라고 전했다.