|

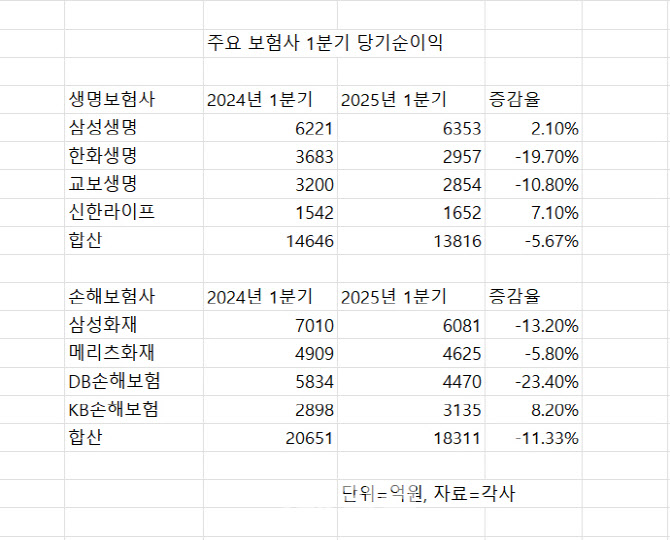

생보업계에서는 삼성생명이 1분기 당기순이익 6353억원으로 지난해 같은 기간(6221억원)보다 2.1% 늘며 업계 1위를 굳건히 지켰다. 업계의 전반적인 실적 부진 속에서도 삼성생명은 수익성이 예상보다 개선됐고, 장기 수익 보험계약마진(CSM) 일부가 실적에 반영된 영향이란 분석이다. 보험 손익은 CSM 상각익 증가와 예실차 개선에 힘입어 2779억원으로 작년 동기 대비 3.6%, 투자 손익도 5630억원으로 0.4% 증가했다. 다만 1분기 신계약 CSM은 6578억원으로 23.3% 감소했다.

한화생명은 1분기 당기순이익 2957억원으로 같은 기간 19.7% 감소했다. 미국 트럼프 정부의 관세정책 등 대내·외 금융시장 변동성 확대 탓에 투자 손익이 22.2% 줄어든 영향이 컸다. 또 1분기 보장성 연납화보험료(APE)는 일반보장성 신상품 중심의 매출 확대를 바탕으로 6881억원을 기록했지만 지난해 같은 기간과 비교하면 23.6% 감소했다.

교보생명도 1분기 당기순이익이 2854억원으로 10.8% 줄었다. 교보생명도 보험 손익은 1631억원으로 16.6% 늘었지만, 투자 손익이 2423억원으로 18.7% 줄며 실적에 악영향을 미쳤다. 반면 신한라이프는 1분기 당기순이익 1652억원으로 7.1% 증가했다. 신계약 감소 영향으로 보험 손익이 감소했으나 금리 하락에 따른 유가증권 평가손익 증가 등 금융손익이 7.1% 늘어난 영향이다.

손보업계는 1분기 영남권 대형산불 영향 등으로 보험 손익이 악화하는 등 순이익이 대폭 감소했다.

삼성화재는 1분기 당기순이익 6081억원으로 지난해보다 13.2% 줄었다. 보험 손익은 손해율 상승과 예실차 축소 영향으로 15.4% 감소한 5250억원으로 집계됐다. 자동차보험 보험 손익은 연속된 요율 인하 영향 누적과 건당 손해액 상승 등으로 70.9% 줄어든 299억원을 기록했다. 또 신계약 CSM은 무해지 해지율 가이드라인 적용 등 연말 가정 조정에 따른 환산 배수 하락으로 20.8% 줄어든 7015억원을 기록했다.

메리츠화재는 1분기 당기순이익 4625억원으로 같은 기간 5.8% 감소했다. 보험 손익이 3598억원으로 21.4% 감소했고, 자동차보험 손익도 69억원 손실을 기록하며 적자 전환했다. DB손해보험도 1분기 당기순이익 4470억원으로 같은 기간 23.4% 줄었다. 특히 자동차보험 손해율이 오르며 보험 손익이 4027억원으로 28.5% 감소한 영향이 컸다. 또 대형산불 영향으로 일반보험도 370억원 적자를 봤고, 장기보험도 일회성 비용 증가로 12.1% 감소했다.

KB손해보험은 1분기 당기순이익이 3135억원으로 같은 기간 8.2% 증가했다. 이는 보험영업손익 감소에도 대체자산 투자 확대에 따른 수익성 개선, 금리하락에 따른 보유채권 평가·처분 이익 증가 영향이란 설명이다.

임희연 신한투자증권 연구위원은 “1분기엔 연초부터 독감 유행으로 호흡기 질환 관련 보험금 청구가 급증하며 예실차가 확대됐고, 자동차 보험 부문의 보험료 인하, 겨울철 폭설 영향 등이 맞물리며 손해율이 상승했다”며 “영남권 산불로 재산보험 손해도 발생해 보험사 이익 안정성이 전반적으로 저해하는 요인으로 작용했다”고 설명했다.

![“얼굴 가리고 피투성이 딸 질질 끌고가”…팔순 아버지의 눈물[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26022000001t.jpg)