.png)

.png)

|

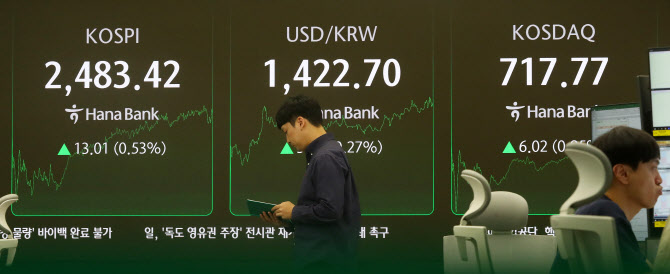

20일 엠피닥터에 따르면 지난주 유가증권시장(코스피) 지수는 전주 대비 50.70포인트(2.08%) 오른 2483.42에 거래를 마쳤다. 미국 정부의 대중(對中) 반도체 수출 규제, 제롬 파월 미국 연방준비제도(Fed·연준) 의장의 매파적 발언에도 트럼프 대통령의 상호관세 정책에 따른 불확실성이 정점을 통과했다는 인식이 확산하면서 투자 심리가 회복된 결과다.

증권가에선 당분간 트럼프발(發) 관세 정책 불확실성이 이어지리라고 전망하면서도 ‘90일 유예’ 발표 이후엔 협상 단계에 접어들었다고 평가하고 있다. 전자기기·자동차부품 관세 완화 등에서 트럼프의 최대 압박 수위도 확인됐다고 봤다. 일본을 시작으로 관세 협상 과정에서의 기대감이 반영되면서 증시가 안도 국면으로 전환했다는 분석도 나온다.

황준호 상상인증권 연구원은 “사실상 관세 정책에 따른 불확실성이 정점을 통과했다는 인식이 두드러지면서 투자 심리가 회복한 점이 증시에 상승 모멘텀을 제공했다”며 “TSMC의 올 1분기 실적이 예상치를 웃도는 등 반도체 종목 투자 심리가 다시 회복된 점에도 영향을 받아 국내 증시는 전주 대비 상승 마감했다”고 설명했다.

시장에선 이러한 흐름 속 미국 주요 기업들의 올 1분기 실적 결과에 주목하는 분위기다. 오는 22일(현지시간) 테슬라와 24일 아마존·인텔 등이 각각 실적을 발표할 예정이다. 대중국 규제와 수출 제한, 관세 충격에 따라 앞으로의 실적 전망치를 보수적으로 제시할 가능성이 있으나 일정 부분 선(先) 반영됐다는 평가도 제기된다.

국내 기업들도 이달 21일 LS일렉트릭을 시작으로, 22일 HD현대일렉트릭, 23일 삼성바이오로직스, LG이노텍 등이 1분기 실적을 공개한다. 오는 24일엔 SK하이닉스와 현대차, HD현대중공업 등이 예정돼 있다. 각 업종·산업 대표 종목들의 실적 결과에 따른 주가 등락이 예상되면서 가격·밸류에이션 부담이 높은 종목은 실적이 차익 실현의 빌미가 될 수도 있다.

|

증권가에선 관세 이슈가 최악을 지나 완화 국면에 진입했다고 보면서 방어적 포트폴리오보다 상방 리스크를 대비하는 포트폴리오를 구축할 필요가 있다고 조언했다. 관세 정책 불확실성 완화와 TSMC의 어닝 서프라이즈 소식에 따른 반도체 종목 투심 회복, 중국의 한한령(限韓令·한류 제한령) 해제 기대감이 재차 두드러진 점 등이 시장에 긍정적인 영향을 끼치리란 분석이다.

이경민 대신증권 연구원은 “펀더멘털 동력에 대한 우려·경계까지 선반영하는 과정에서 코스피 12개월 선행 주가수익비율(PER)은 8.5배, 선행 주가순자산비율(PBR)은 0.79배로 지난해 8월 저점이자 지지선인 0.8배 선을 밑돌고 있다”며 “실적 대비 저평가 업종이자 낙폭과대 업종인 반도체·자동차·2차전지·인터넷·제약·바이오 업종 중심의 매집 전략이 유효하다”고 말했다.

아울러 정부가 최근 편성한 12조원 규모의 추가경정예산과 함께 한국은행이 다음 달 금융통화위원회에서 기준금리를 인하할 가능성이 커진 점은 국내 경기 침체 우려를 완화하면서 증시를 상승하게 할 요인으로 분석된다. 이번 추경안엔 재해·재난 대응과 통상 리스크와 인공지능(AI) 경쟁력 강화, 민생 지원 등에 쓰인다.

나정환 NH투자증권 연구원은 “4월 금통위 이후 5월 금리 인하 가능성이 커지는 등 우호적 통화정책 가능성은 추경 예산과 함께 국내 경기 우려를 완화하는 요인”이라며 “대통령 선거 이후 2차 추경 가능성을 고려할 시 하반기엔 상승 여력이 있는 내수 관련 종목을 미리 선점할 필요가 있다”고 조언했다.