.png)

.png)

|

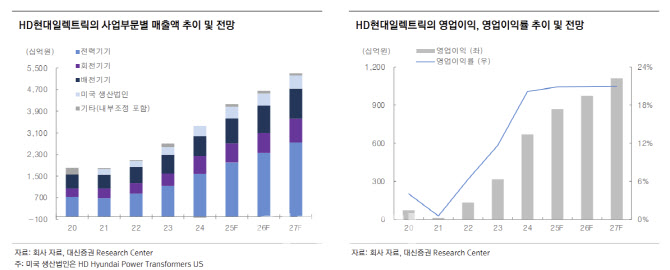

올해 연간 기준 매출액은 전년 대비 25.3% 증가한 4조1600억원, 영업이익은 29.8% 늘어난 8684억원을 추정했다. 영업이익률은 전년 대비 0.8%포인트 상승한 20.9%를 예상했다.

올해 미국향 매출액은 1조5900억원을 기록해, 전체 매출에서 38.1%의 비중을 기록할 것으로 전망했다. 미국향 수출금액은 7100억원을 추정했다.

미국향 수출 금액에 대한 25%의 미국 관세에서 HD현대일렉트릭의 부담률은 관세의 50% 이하로, 영업이익률 하락 효과는 1.3%를 예상했다. 관세 유예 및 인하 시에는 실적 전망치가 상향할 것이란 분석이다.

미국 변압기 공급 부족에 따른 최대 수혜가 예상된다는 점에 주목했다. 허 연구원은 “고가격 및 고수익성의 미국 전력기기 매출 비중 확대와 국내 및 미국 변압기 생산능력 확장, 국내 조선사의 글로벌 수주 증가로 선박용 회전 및 배전기기 매출 확대 등을 통해 중장기 안정적으로 매출이 증가하고 높은 수익성을 유지할 것으로 기대된다”고 말했다.

이를 고려하면 현재 주가는 저평가됐다는 분석이다. 허 연구원은 “2025년 및 2026년 예상 실적 기준 주가수익비율(PER)은 각각 15배, 13배로 하락해 밸류에이션 부담 해소됐다”며 “올해 1분기 수주 확대 지속 및 실적 개선 등을 시작으로 저가 메리트가 부각할 것”이라고 밝혔다.