|

“수도권·규제 지역 내에서 2주택 이상 보유자가 추가 주택을 구입할 경우 주담대를 받을 수 없습니다. LTV 0%가 적용되는 것입니다. 1주택자가 추가 주택을 구입할 때도 주담대는 불가능합니다. 기존에는 이들도 비규제 지역은 LTV 60%, 규제 지역은 LTV 30%로 받을 수 있었습니다.”

-갈아타기를 위한 일시적 2주택자는.

“1주택자는 주담대를 받고 기존 주택을 6개월 이내에 처분(명의이전 완료)해야 합니다. 그렇지 않으면 대출금이 즉시 회수될 뿐 아니라 3년간 주택 관련 대출을 아예 받을 수 없습니다.

-‘6억원’ 주담대 한도는 무엇인가.

“지금까지는 주담대 한도는 없었지만, 앞으로는 수도권·규제 지역 내에서 집을 살 대는 최대 6억원까지만 주담대가 가능합니다. 실제 대출 금액은 6억원 한도 내에서 LTV, DTI, DSR 비율 등에 따라 달라집니다. 중도금 대출은 제외되지만, 잔금 대출로 전환 시 6억원 한도가 적용됩니다. 당국은 1분기 대출 정보 등을 봤을 때 6억원 이상 대출자가 10% 미만으로 파악하고 있습니다.”

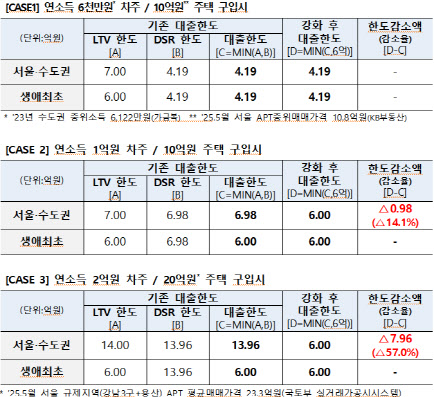

-주담대 한도는 얼마나 줄어드나.

“수도권·규제 지역에서 연소득 2억원인 사람이 20억원짜리 집을 살 때 기존에는 13억9600만원까지 대출이 가능했습니다. 하지만 이번 규제 강화로 6억원까지만 대출이 되니 7억9600만원 한도가 감소합니다. 연소득 1억원 차주는 10억원의 주택을 사면 6억9800만원까지 대출이 됐지만 앞으로는 9800만원이 줄어듭니다. 수도권 중위 소득인 연소득 6000만원 차주는 원래부터 6억원 대출이 불가능하기 때문에 규제 강화로 인한 감소분은 없습니다.”

-전입 의무는 뭔가.

“지금까지는 주담대를 받았다고 일정 기간 내 전입할 필요가 없었습니다. 하지만 앞으로는 수도권·규제 지역은 6개월 이내 전입해야 하는 의무가 생깁니다.”

-다른 강화된 조치는.

“수도권·규제 지역 내 주담대 대출 만기는 30년 이내로 제한됩니다. 기존에는 은행별로 30~40년 이내로 상이했습니다. 만기를 늘려 총부채원리금상환비율(DSR) 규제를 우회하지 못하게 하겠다는 뜻입니다. 생활안정자금 목적 주담대도 기존에는 은행별 1억~2억원을 받을 수 있었으나, 이제는 1억원으로 줄어듭니다. 또 디딤돌 대출 한도가 대상별로 5000만~1억원, 버팀목 대출 한도는 4000만~6000만원 줄었습니다.

-기존 대출 증액, 만기 연장하는 경우는.

“대출금이 증액되거나 다른 은행으로 대환할 때는 강화된 조치가 적용됩니다. 다만 대출금 증액 없이 기한을 연장하거나, 금리 또는 만기 조건만 변경되는 재약정·자행 대환은 종전 규정이 적용됩니다. 예컨대 신용대출의 단순 만기 연장, 계약 갱신 청구권 사용 등 전세 계약 연장으로 인한 전세대출 연장 등은 이전 규정을 적용받습니다.”

-신용대출 규제도 있나.

“신용대출 한도롤 차주별 연소득 이내로 제한합니다. 기존엔 은행별로 다르나, 연소득의 1~2배를 받을 수 있었습니다.”

|

![결혼 앞둔 예비신부 사망…성폭행 뒤 살해한 그놈 정체는 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031200001t.jpg)