|

조은애 연구원은 “클래시스 현재 주가는 피어그룹 평균 대비 저평가된 상태”라며 “불확실한 매각 이슈 보다는 가시성 높은 펀더멘털 레벨업에 주목할 시점이다”고 강조했다.

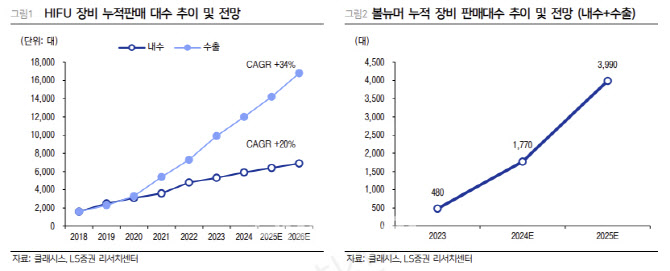

조 연구원은 “올 2분기 클래시스 매출액은 853억원으로 전년 동기 대비 45% 증가하고 영업이익은 429억원으로 같은 기간 38% 늘어 컨센서스(매출 844억원, 영업이익 421억원)를 상회할 것”이라며 “2024년 주요 국가에 판매를 시작한 볼뉴머 장비 수출 효과로 매분기 볼뉴머 장비 판매대수 고성장이 예상된다”고 진단했다.

또 “인바운드 관광객 수혜, 볼뉴머의 소모품 기여가 더해지면서 소모품 매출의 꾸준한 우상향이 지속될 것”이라며 “클래시스의 2025년 매출액은 3760억원으로 전년 대비 55% 증가하고 영업이익은 1905억원으로 같은 기간 56% 늘어날 것”이라고 전망했다.

특히 “볼뉴머의 해외 진출 본격화에 따른 장비 판매 고성장과 장비 판매 누적에 따른 소모품 매출의 구조적 확대를 감안하면 밸류에이션 매력이 높다”고 판단했다.