|

다만 박 연구원은 “대내적으로 정치적 불확실성이 완화되면서 원화 약세가 축소되고 있고 작년의 티몬, 위메프 등에 이어 소매유통업의 주요 경쟁사인 홈플러스, 발란 등의 재무적·영업적 어려움이 가중되는 상황이다”며 “쿠팡 핵심 사업의 시장 점유율과 수익성은 지속적인 상승세를 보여줄 가능성이 높다”고 진단했다.

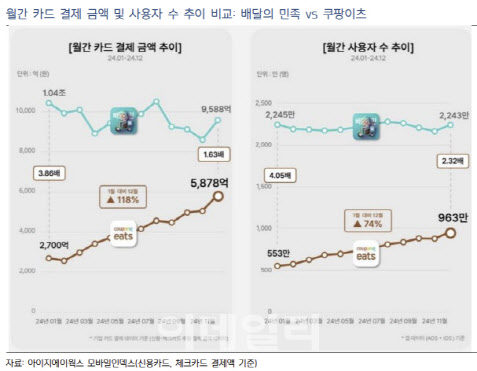

특히 쿠팡의 플랫폼과 멤버십 확장성을 바탕으로 한국 배달 앱 시장에서 점유율을 크게 확대하고 있다.

쿠팡의 배달 앱 카드 결제액 점유율은 2024년 1월 18%에서 12월에 35%까지 상승했고, 주력 경쟁사인 배달의 민족(우아한형제들)은 2024년 영업이익률(별도기준 2023년 21.2%→2024년 14.2%, 연결기준 2023년 20.5%→2024년 14.8%)이 전년대비 크게 하락한 상황이다.

박 연구원은 “따라서 주력 경쟁사의 시장 점유율과 수익성 하락 압력을 감안한다면, 올해 쿠팡의 점유율 상승세가 마진율 개선으로 연결될 가능성이 크게 높아진 것으로 판단된다”며 “올해 전사 수익성 개선 폭은 신사업 확대(Developing Offerings)로 약했던 작년 대비 확대될 가능성이 높다”고 강조했다.

게다가 “쿠팡의 주가 밸류에이션도 밴드 하단에 위치해 있는 상황이기 때문에, 최근 주가 조정으로 밸류에이션 매력도가 높아진 것으로 판단된다”고 덧붙였다.

|