|

원·달러 환율 하락으로 하반기 전기전자 업종의 반등이 약할 것으로 전망했다. 박 연구원은 “불확실한 환경이 완화하지 않으면 2분기 실적 추청의 하향이 올해 연간 하반기 전망의 부담으로 작용할 것”이라며 “추가적인 실적 하향도 2분기 확정 이후 예상되며, 전기전자 업종의 반등 여력이 약할 요인”이라고 짚었다.

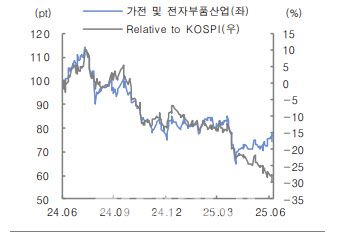

박 연구원은 또 “트럼프 정부의 관세 부과도 아이폰17 판매 호조에 부정적”이라며 “또 미국이 50% 철강관세 부과 대상인 철강 파생제품 목록에 신규 품목으로 가전제품을 추가 결정하면서, LG전자와 삼성전자의 가전 사업 수익성에 부담이 될 것”이라고 봤다.

반면 반도체 업종인 삼성전자(005930), SK하이닉스(000660)의 경우 환율 하락 영향이 존재하지만 레거시 메모리 가격 상승과 출하량 증가로 개선될 실적을 기록할 것으로 전망했다. IT 업종에서 스마트폰 관세 영향 및 최근 실적 하향 추세를 반영하면 반도체 중심의 비중확대 전략이 유효하다는 판단이다.

반도체 업종 내에선 기판 관련 업체들의 주가 강세가 두드러질 수 있다는 분석이다. 박 연구원은 “엔비디아가 차세대 메모리 모듈인 소캠(SOCAMM)의 첫 공급사로 마이크론을 선정하고, HBM4 샘플을 마이크론이 엔비디아에 공급하였다는 내용이 알려지면서 국내 반도체 기판 업체의 수혜가 부각하고 있다”며 “수혜 기업으로 심텍(222800), 티엘비(356860) 등 메모리 모듈 업체가 해당한다”고 말했다.