|

그러나 금융자산 투자에 있어서도 소득에 따른 격차는 뚜렷하다. 고소득 청년은 공격적인 금융투자로 자산을 키워가는 반면, 저소득 청년은 여전히 예·적금 중심의 보수적 자산운용에 머무르며 자산 증가의 기회를 놓치고 있다.

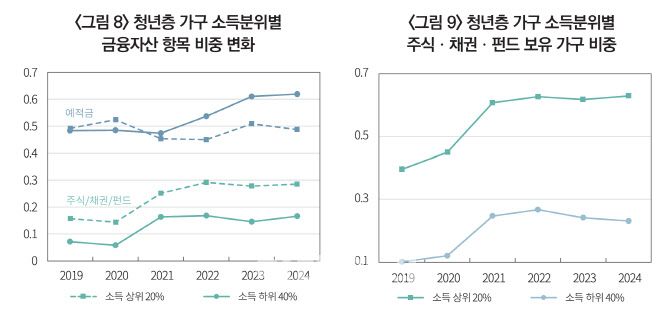

보고서에 따르면 소득에 따라 금융자산 투자 참여율과 성과는 큰 차이를 보이고 있다. 2019년 이후 소득 상위 20% 청년 가구의 금융자산은 꾸준히 증가한 반면, 하위 40% 가구의 금융자산은 오히려 감소했다. 2019년에는 고소득 청년 가구의 금융자산이 저소득 청년에 비해 3.7배 많았지만, 2024년에는 이 격차가 4.7배로 더 벌어졌다.

저소득 청년도 같은 시기 저축 규모는 오히려 더 크게 늘었지만, 이들은 여전히 예·적금에 머물러 있고, 주식·펀드 등 투자자산에 대한 접근은 제한적이다. 실제로 금융자산 내에서 주식·채권·펀드 비중은 고소득 청년층에서 더 빠르게 확대된 반면, 저소득 청년층에서는 예·적금 비중이 되레 늘고 있는 것으로 나타났다.

|

정부는 청년도약계좌, 청년형 ISA, 청년소득공제장기펀드 등 다양한 청년 대상 자산형성 정책을 운영 중이다. 그러나 이러한 제도가 실질적으로 어떤 청년층에게, 얼마나 효과적으로 작동하고 있는지에 대한 평가와 분석은 부족하다는 지적이다.

임나연 연구위원은 “정책 실효성을 높이기 위해 청년의 소득 수준별 수요와 활용도를 지속적으로 조사하고, 그 결과를 바탕으로 제도를 보완해 나가야 한다”며 “단순한 금전적 지원보다 장기적 자산운용 역량을 키울 수 있는 맞춤형 금융상품이 필요하다”고 강조했다.

!['120억' 장윤정·도경완의 펜트하우스, 뭐가 다를까?[누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26020800099t.jpg)