|

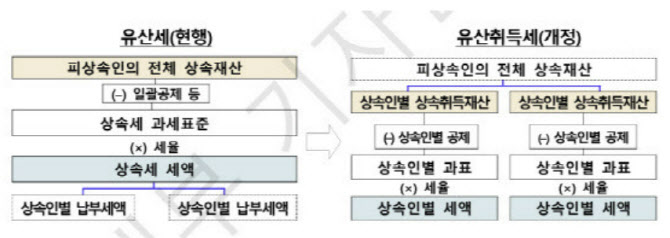

이번 상속세 개편의 핵심은 상속인이 받은 만큼 세금을 내도록 개편해 세 부담의 형평을 개선한다는 데 있다. 물려 받은 유산이 같다면 세금도 같아야 하지만, 현 제도는 각 상속인이 받은 유산에 비해 높은 세율을 적용해 형평에 맞지 않는다는 지적이 잇따랐다.

예를 들면 공제를 무시하고 단순 계산해서 자녀 1인 가구의 상속재산이 10억 원이고 자녀 5인 가구는 50억 원(각 10억 원)을 받았다면 각자 받은 유산은 10억 원으로 같아도 1인 가구와 5인 가구는 유산 규모 차이로 각각 세율 최고 30%, 50%가 적용돼 5인 가구가 1인 가구보다 인당 2억 원의 세금을 더 내야 한다.

공제의 실효성도 개선한다. 현재는 전체 유산에서 상속인들이 받는 공제 합계를 일괄 차감했다면 이제 상속인별로 받은 유산에서 공제하기로 했다. 또한 배우자공제도 바뀐다. 현재는 배우자가 실제 상속받은 금액과 관계 없이 피상속인의 전체 상속재산에서 5억 원을 공제하지만 앞으로 상속 재산이 10억 원 이하인 경우 법정상속분과 관계없이 전액 공제하기로 했다.

인적공제 최저한도도 설정했다. 현행 유산세에서 배우자공제와 일괄공제를 합해 총 10억 원까지 과세되지 않는다는 점을 고려해 유산취득세로 전환 시에도 인적공제 합계가 10억 원 미만이면 미달액을 직계존비속 상속인에게 추가 공제할 수 있도록 했다.

기재부는 오는 5월 중 유산세의 유산취득세로의 전환을 담은 ‘상속세법 전부개정법률안’을 국회에 제출하고 내년과 내후년까지 유산취득 과세 집행시스템 마련과 보완 입법을 통해 2028년 시행한다는 목표다.

![이륙 직전 기내 ‘아수라장'…혀 말린 발작 승객 구한 간호사[따전소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021301816t.jpg)

![야산서 발견된 백골 소년…범인은 동료 ‘가출팸'이었다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400001t.jpg)