.png)

|

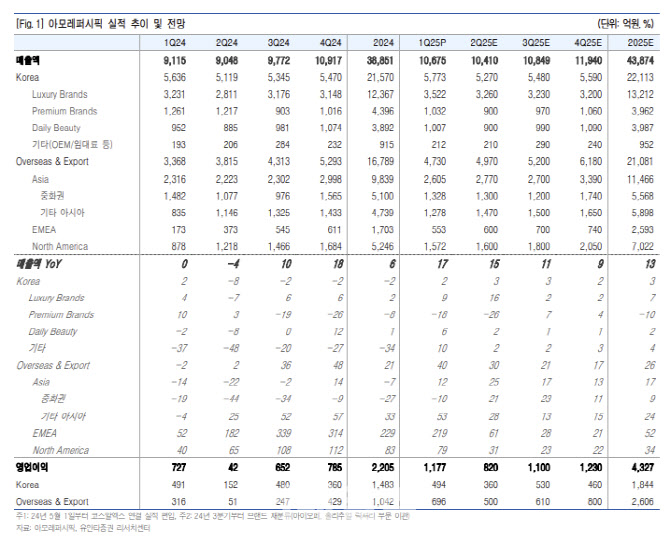

유럽·중동·아프리카(EMEA)는 올해 1분기 매출액이 553억원으로 전년 대비 219% 증가했다. 코스알에스 제외 시 70% 이상 성장했다. 라네즈는 80% 이상 성장하며 두각을 보였으며 영국, 프랑스, 중동이 고르게 성장했다는 평가다.

일본의 올해 1분기 매출액은 전년 대비 70% 증가했다. 라네즈, 헤라, 프리메라 등 신규 브랜드의 매출 비중은 50%를 기록했다. 특히 라네즈, 에스트라 등은 세자릿수 매출 성장을 보였다.

올해 1분기 중국 매출은 전년 대비 10% 감소했지만, 8개 분기 만에 흑자로 돌아섰다. 향후 3~5%의 이익률을 유지할 것으로 전망했다. 아모레퍼시픽은 설화수 중심의 경량 운영 및 디지털 전환을 지속할 것이란 분석이다.

코스알엑스는 미국, 동남아 부진으로 매출이 전년 대비 35% 감소한 1020억원을 기록했다. 유통 채널 재정비와 신제품 추가 출시로 하반기 점진적인 회복세가 기대된다는 전망이다.

1분기 국내 사업은 250억원의 충당금 반영, 일회성 인건비 비용이 발생 등을 제외하면 영업이익률이 13%를 기록했다. 마케팅비는 전년 대비 9% 감소해 수익성 개선에 기여했다고 판단했다.

아모레퍼시픽은 올해 2분기 가이던스 매출액은 전년 대비 10%대 중반, 영업이익률은 한자릿수 중후반을 제시했다.

이 연구원은 “ 2분기는 계절적으로 연결 매출액이 1분기 대비 감소하는 시기이고, 6월 인센티브 지급으로 비용 증가가 예상된다”면서도 “다만 아모레퍼시픽은 해외 포트폴리오 리밸런싱, 중국 흑자 유지, 대형 브랜드 성장을 통해 수익성과 성장을 병행할 계획”이라고 말했다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)