.png)

|

김 연구원은 “2028년 AI 데이터센터 투자가 1조 달러를 상회할 것으로 전망되는 가운데 HBM 포함한 의미 있는 D램 공급 증가는 평택 P5 및 용인 반도체 클러스터 가동이 본격화되는 2028년부터 가능할 것으로 예상된다”며 “특히 HBM 중심의 투자 집행이 이뤄지고 있는 상황에서 단기간 D램의 공급 증가가 사실상 어렵다는 점을 고려할 때 2026~2027년 D램 시장은 심각한 공급 부족에 직면할 것”이라고 봤다.

그는 “이는 곧 삼성전자, SK하이닉스 등 메모리 반도체 업체들의 장기 실적 가시성 확대로 이어져 향후 밸류에이션 상승 요인이 될 것으로 기대된다”고 밝혔다.

김 연구원은 “내년 코스피 영업이익은 전년대비 91조원 증가될 것으로 추정되는 가운데, 삼성전자 영업이익 28조원 증가와 SK하이닉스 영업이익 22조원 증가 등으로 반도체가 내년 코스피 영업이익 증가 분의 55% (삼성전자 31%, SK하이닉스 24%)를 차지할 것으로 예상된다”고 봤다.

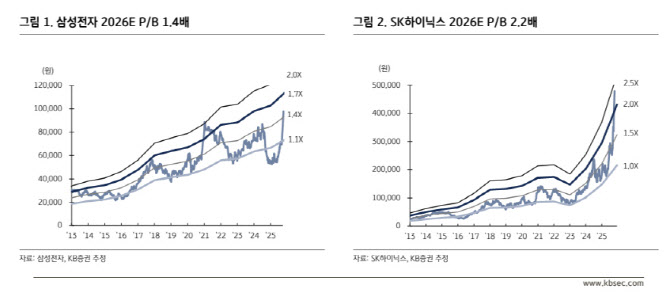

그는 “특히 1985년부터 코스피 시장의 PBR 밸류에이션은 3.5배 상승 (PBR 0.52배 →PBR 1.8배)한 사례를 고려할 때 내년 코스피 이익 성장을 주도하는 반도체 업체들의 밸류에이션도동시에 상승할 것으로 전망되어 향후 삼성전자, SK하이닉스는 이익과 밸류의 동시 확장 국면에 진입해 향후 추가 상승 여력은 충분한 것으로 평가된다”고 밝혔다.

|