.png)

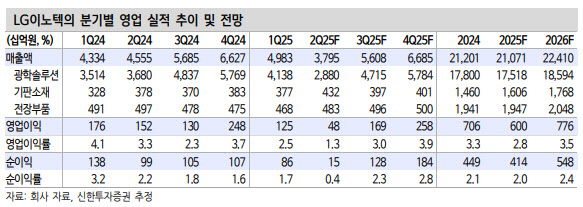

오강호 신한투자증권 연구원은 “LG이노텍은 1분기 실적 기대치를 웃돈 이후 2분기는 영업이익 기준 기존 추정치 대비 36% 하향할 것으로 전망된다”며 “비수기 매출 감소에 따른 수익성 부진, 공급망 경쟁 강화, 환율 하락 등이 이유”라고 말했다.

|

실적 조정의 배경은 광학솔루션 사업에 있다. 지난해 하반기부터 이어진 공급망 경쟁 확대(평균판매가격 하락), 환율(1분기 1452원→2분기 1400원) 하락, 계절적 비수기 진입에 따른 매출액 감소가 이유다.

올 1분기 실적 발표에서 보여준 전장부품 2024년 수주 잔고 13조 6000억원(2023년 10조 7000억원) 기록과 기판 매출 확대, 수익성 개선 전망은 유지했다. 올해 기판 매출액 10% 증가를 추정해 영업이익률 약 9.3%(+4.5%p) 기대했다.

오 연구원은 “올해 예상 실적 기준 P/E 8.7배로 과거 Low 평균 8.5배와 유사하다”며 “리스크 요인으로 공급망 경쟁 확대 및 IT 수요 둔화로 실적 하향은 확인이 필요하다”고 말했다.

그는 이어 “하반기 고객사 신제품 출시에 따른 수익성 증명이 필요하다”며 “기판, 전장 등 주요 사업부 실적 가세 시 주가 기울기가 결정될 전망”이라고 강조했다.

![포근하다 밤 비…연휴 셋째 날 전국 확대[오늘날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200378t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)