.png)

|

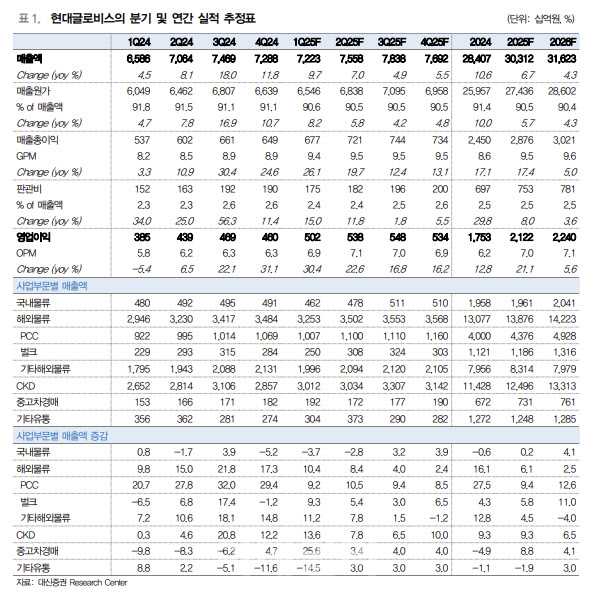

1분기 물류 부문 매출액은 전년 대비 8.1% 증가한 3조4580억원, 영업이익은 9% 늘어난 1981억원을 기록했다.

해운 매출액은 전년 대비 9.2% 증가한 1조2570억원, 영업이익은 66.3% 늘어난 1372억원으로 집계됐다.

1분기 유통 부문 매출액은 전년 대비 11% 늘어난 3조5084억원, 영업이익은 38.1% 성장한 1666억원을 기록했다.

양 연구원은 “물류부문은 해운 시황 둔화에 따른 포워딩 매출액이 예상을 하회했지만, 완성차 해상운송과 반조립부품(CKD) 부문의 실적이 크게 증가하면서 사상 최대 실적 시현에 기여했다”고 진단했다.

미국 자동차 및 부품 관세 및 입항세 불확실성 해소 시 주가가 상승할 것으로 봤다. 양 연구원은 “미국의 관세 부과와 미국 무역대표부(USTR)의 자동차 운반선에 대한 입항세 부과 등으로 현대글로비스의 하반기 실적에 대한 불확실성 우려로 주가는 연초 이후 약세가 이어지는 중”이라며 “다만 정부의 미국과의 관세 협상이 마무리되고, 실질적인 영향이 크지 않은 것이 명확해지면 실적 및 밸류에이션 매력이 높은 현대글로비스에 대한 관심이 높아질 것”이라고 전망했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)