|

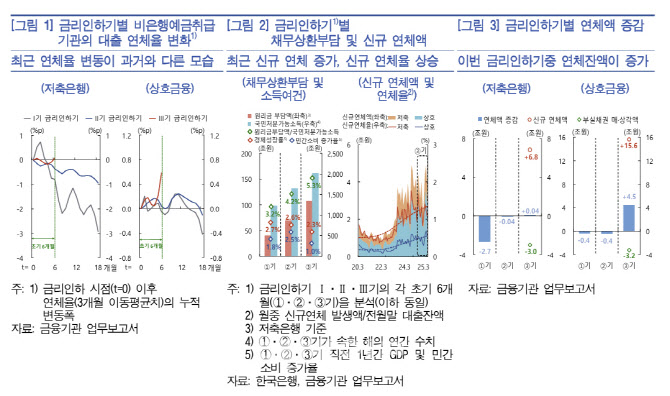

그러나 최근 금리인하기는 2024년 10월 금리인하 시작 이후 상당기간이 지났음에도 연체율이 상승하는 등 과거 금리인하기와는 다소 다른 모습을 보이고 있다. 금융기관 업무보고서에 따르면 저축은행과 상호금융의 연체율은 2024년 10월 기준 각각 9.36%, 4.94%에서 올해 3월 기준 9.38%, 5.38%로 오히려 늘어났다.

이는 우선 높은 채무상환부담, 경기둔화 지속 등으로 신규 연체가 증가하면서 연체율 개선을 지연시키고 있는 것으로 분석됐다. 한은 관계자는 “비은행예금취급기관 차주의 원리금상환규모는 여전히 높은 대출금리와 과거보다 증가한 대출잔액 등으로 인해 과거 금리인하기보다 상당폭 늘어난 수준”이라면서 “그에 반해 경제여건 불확실성 확대, 경기부진 지속 등으로 차주의 소득여건 개선은 상대적으로 더디게 이뤄지고 있다”고 설명했다.

이로 인해 차주의 채무상환부담이 가중되고 비은행예금취급기관의 신규 연체가 계속 늘어나 신규 연체율도 상승세를 이어가고 있다. 이에 따라 이번 금리인하기에는 부동산 프로젝트파이낸싱(PF) 구조조정으로 부실채권 정리가 늘었음에도 신규 연체가 더 크게 증가하면서 저축은행과 상호금융 모두 연체잔액이 늘어나고 있는 것으로 나타났다.

|

아울러 자산건전성 관리 강화에 따른 대출 증가세 축소도 연체율 개선을 지연시키는 요인으로 작용했다. 대출금 증가는 연체액 감소와 달리 금융기관의 자산건전성을 실질적으로 개선시키는 것은 아니지만 연체율 산출식(=연체액/대출금)에서 분모를 늘려 연체율을 하락시키는 요인으로 작용하게 된다.

한은은 통상 기준금리 인하효과가 시차를 두고 나타난다는 점, 대출금리 하락세로 차주 채무상환부담이 차츰 완화될 수 있다는 점 등을 고려할 때 향후 연체율은 점차 개선될 것으로 예상했다. 다만 최근 경기둔화 지속으로 비은행예금취급기관의 연체율 관리는 면밀히 이뤄줘야 한다고 제언했다.

한은 관계자는 “향후 연체율 추이 및 시장 영향을 면밀히 모니터링하는 한편 비은행예금취급기관의 연체율을 더욱 적극적으로 관리해 나가야 할 것”이라고 말했다.

![삼성전자, 18만원도 뚫었다…사상 최고가 또 경신[특징주]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021300592t.jpg)