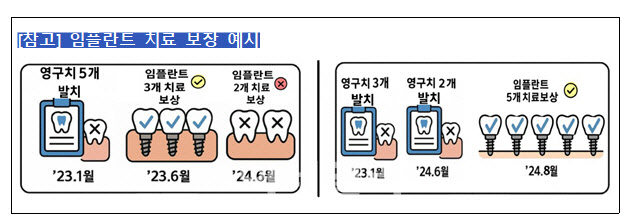

사례2. B씨는 2023년 1월 잇몸치료를 하는 과정에 영구치 5개를 발치하고 치조골의 손상이 덜한 치아 3개에 대해 2023년 6월에 먼저 임플란트 치료를 했다. 나머지 치아 2개는 이듬해인 2024년 6월 임플란트 치료를 받은 뒤 보험금을 청구했다. 보험회사는 임플란트 치료의 경우 발치한 영구치아 기준 연간 3개만 보장하며, 이에 따라 임플란트 치료를 받은 5개 치아 중 3개 치아에 대해서만 보험금을 지급한다고 안내했다.

|

충치, 잇몸질환 등 치과질환은 대다수 국민들이 겪는 일상적 질환인데다 최근에는 임플란트 등 고액치료법이 일반화되며 치료비에 대한 부담이 커져 이에 대비하기 위한 치아보험 수요도 지속 증가하고 있다.

보건복지부 및 국민건강보험공단의 ‘2024년도 상반기 비급여 보고제도’에 따르면 2024년 3월분 치괴의원 비급여 진료비 규모는 약 7414억원으로 전체 비급여 진료비 39.3%를 차지해 병원종별 기준 중 가장 높은 비중을 차지했다.

문제는 치아보험의 상품별로 보장범위와 면책기간 등이 상이하고 보험금 지급 제한이나 감액 기간이 설정돼 있어 가입자의 주의가 필요하다는 점이다.

금감원은 우선 보철치료(브릿지, 임플란트)의 연간 보장한도는 ‘발치’한 치아의 개수 기준이며 치료한 치아 개수가 아닐 수 있다는 점을 안내했다.

즉 영구치를 5개 뽑아 그중 연간 한도인 3개만 임플란트를 하더라도, 보장한도를 초과해 발치한 영구치는 치료시기에 관계없이 보험금을 지급하지 않는다.

또 집에서 스스로 발치한 치아는 보험금이 지급되지 않을 수 있다. 보철치료 보험금을 받기 위해서는 치과의사의 영구치 발치 진단을 받고 해당 발치 부위에 보철치료를 받아야 한다.

셋째로 사랑니나 교정목적으로 치아를 발치한 경우 보험금이 지급되지 않을 수 있다.

|

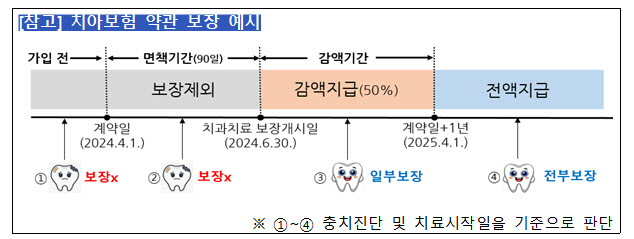

치아보험은 가입 전 이미 발생한 충치 등으로 보험금을 청구하는 것을 방지하기 위해 면책기간과 감액기간을 둘 수 있다. 이에 보장개시일 전 충치가 진단돼 치료를 받는 경우 보험금이 지급되지 않을 수 있고, 보장개시일 초기에는 보험금이 일부만 지급될 수 있다.

다만 재해로 인해 손상당한 치아의 치료는 계약일을 보장개시일로 할 수 있으니 가입한 보험약관을 확인해야 한다.

끝으로 실효해지된 치아보험계약을 부활시킨 경우라면 계약부활일부터 일정 기간이 경과한 뒤 보장이 개시된다. 이 역시 재해로 인해 손상당한 치아의 치료는 계약부활일을 보장개시일로 할 수 있으니 가입한 보험약관을 확인해야 한다.