|

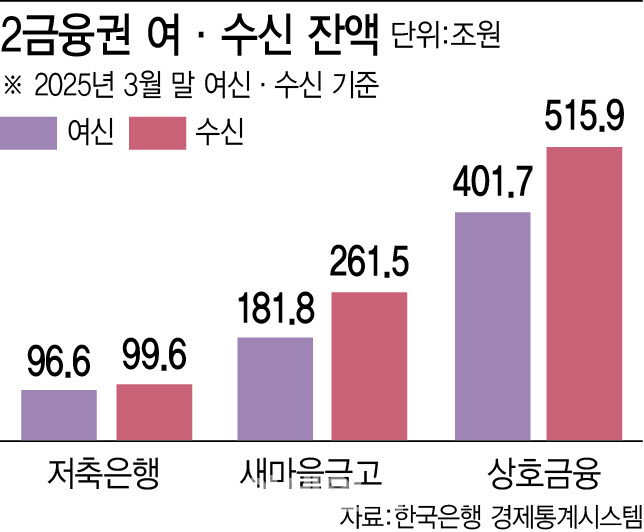

저축은행의 이런 흐름은 다른 2금융권과도 대비된다. 새마을금고의 여·수신은 각각 180조원대, 260조원대를 유지하고 있다. 상호금융은 3월 말 기준 여·수신이 각각 400조원, 515조원을 넘어섰다.

저축은행 수신 감소는 금리 경쟁력이 실종된 영향이 크다. 이날 기준 12개월 만기 저축은행 정기예금 평균 금리는 2.96%다. 2%대의 시중은행 예금 상품과 금리 차이가 거의 없다. 저축은행에 돈을 맡길 이유가 사라진 것이다. 당분간 이런 흐름은 계속될 전망이다. 부동산 PF로 연체율이 치솟아 위축된 영업 전략의 영향이 크다. 지난해 말 기준 저축은행 연체율은 8.52%로 2015년 말(9.2%) 이후 9년 만에 최고치를 기록했다. 지난해부터 이어진 연체율 상승 기조가 올해도 이어지고 있어 ‘건전성 관리’가 우선순위로 꼽히고 있다.

오는 9월 1일부터 시행되는 예금자보호한도(5000만원→1억원) 상향에 따른 머니무브도 제한적일 것으로 관측된다. 금융당국은 저축은행의 건전성 관리를 위해 업계 자산 규모 2위인 OK저축은행을 시작으로 하반기까지 총 10여개사에 대한 현장검사를 할 계획이다. 또한 국내 79개 저축은행에 연체율 관리 목표를 제출하라고 요구했다. 고금리 수신 경쟁을 차단하려는 선제조치로 분석된다.

업계 관계자는 “마땅한 투자처가 없는 상황에서 고금리 수신으로 자금을 유치하면 역마진이 발생할 수 있다”며 “올해도 건전성 관리 기조가 이어지고 있어 대출에 보수적으로 접근하고 있는 만큼 당분간 여·수신 규모가 반등하기는 어려울 것이다”고 말했다.

![러시아가 누리호 엔진 줬다?”...왜곡된 쇼츠에 가려진 한국형 발사체의 진실[팩트체크]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031301228t.jpg)