.png)

|

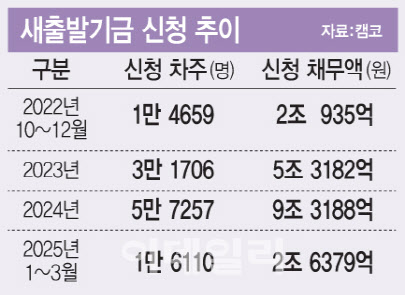

이러한 현실 속에서 배드뱅크 설립 논의가 더욱 탄력을 받고 있다. 배드뱅크는 금융사의 부실채권을 사들여 전문적으로 정리하는 기관으로 자영업자 부채 문제 해결을 위한 구조적인 수단으로 주목받고 있다. 한재준 인하대 파이낸스경영학과 교수는 최근 열린 국회 토론회에서 “2022년 10월 정부가 30조원 규모의 채무조정 프로그램인 ‘새출발기금’을 운영했지만 2023년 11월말 기준 부채 감면(매입형 채무조정)은 1조 7000억원, 금리인하 혜택을 받은 중개형 채무조정은 2조 2000억원에 불과했다”고 지적했다. 한 교수는 “새출발기금의 활용도가 낮은 가장 큰 이유는 5차례에 걸친 만기연장 조치로 구조적인 채무조정 유인이 줄어들었기 때문이다”고 분석했다.

한 교수는 현행 만기연장과 상환유예 정책을 조기에 종료하고 새출발기금을 확대·개편한 배드뱅크를 설립해야 한다고 강조했다. 그는 “배드뱅크 설립을 통해 장기적으로 20~30년에 걸쳐 최대 80% 수준까지 원금 탕감이 가능한 채무조정 방식을 확대하고 채무조정 중에는 긴급 생계비 대출과 같은 병행지원도 필요하다”고 제언했다.

또한 한 교수는 소상공인을 위한 공적 여신전담 금융기관의 설립 필요성도 제기했다. 그는 “현재 국내 금융산업 구조는 4대 시중은행 중심이고 대출 역시 가계와 부동산 담보에 편중돼 있다”며 “이 때문에 지역금융과 서민·취약차주 대상 금융공급은 매우 위축된 상황이다”고 말했다.

이어 “현재의 정책 서민금융기관은 보증 제공 또는 간접대출 방식이어서 대출심사를 담당하는 금융 창구의 보수성을 극복하기 어렵다”며 “공적인 여신전담기관을 별도로 설립해 낮은 금리의 채권을 발행하고 이를 통해 자영업자 대출금리도 낮출 수 있어야 한다”고 덧붙였다.

정치권도 발 빠르게 움직이고 있다. 이재명 더불어민주당 대선 경선 후보는 지난해 8월 지도부 회의에서 배드뱅크 설립을 공식 주장하며 ‘9대 민생 프로젝트’ 중 하나로 포함했다. 민주당 정책위원회는 캠코 내 상설 기금 설치, 도덕적 해이 방지 기준 마련, 객관적 선별 조건 등을 포함한 세부 설계를 검토 중이다.

일각에서는 배드뱅크가 채무자의 도덕적 해이를 조장할 수 있는 ‘포퓰리즘적 접근’이라는 비판도 나온다. 이에 대해 한재준 교수는 “타깃 연체율을 어디까지 허용할지에 따라 포괄 범위와 손실 규모가 달라질 수 있다”며 “사회적 합의와 재정 투입을 전제로 한 신중한 설계가 필요하다”고 했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)