|

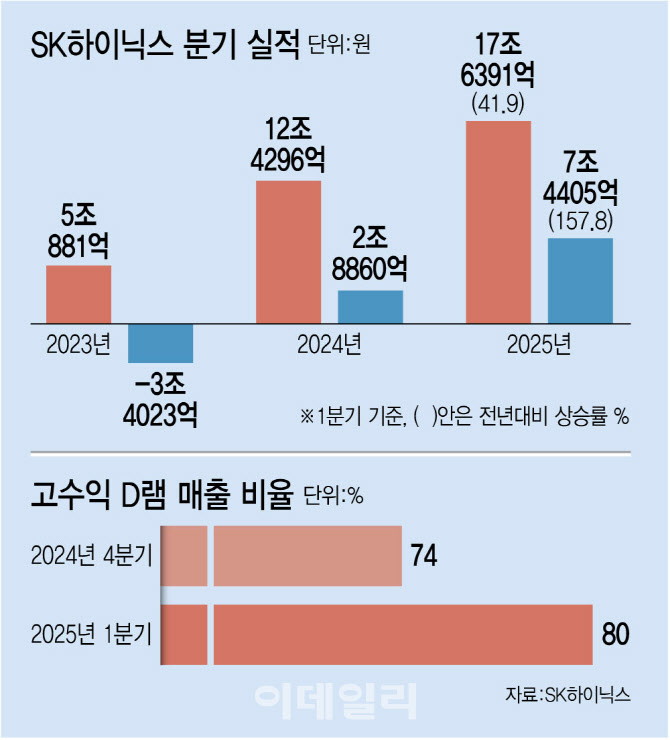

SK하이닉스는 올해 1분기 연결 기준 영업이익 7조4405억원으로 전년 동기 대비 157.8% 증가했다고 24일 공시했다. 매출액은 17조 6391억원으로 전년 동기 대비 41.9% 늘었다. 이번 성적표는 역대 최고 실적을 달성했던 지난 분기에 이어 분기 기준 두 번째로 높은 성과다. 증권사가 전망한 1분기 영업이익 6조5929억원을 훌쩍 뛰어넘는 수준이며 시장 기대치를 12.85% 상회했다. 영업이익률도 전기 대비 1%포인트 개선된 42%를 기록했다.

SK하이닉스의 호실적은 5세대 HBM3E와 더블데이트레이트5(DDR5) 등을 중심으로 D램 수익성이 개선된 영향이다. 특히 고수익 D램의 매출 비중은 직전 분기 74%에서 1분기 80%로 확대됐다. SK하이닉스 측은 “낸드플래시 가격 하락으로 매출이 감소하며 영업이익 규모도 전기 대비 소폭 줄었지만 수익성이 높은 D램의 영업이익률이 소폭 개선됐다”며 “전사 영업이익률도 전기 대비 개선됐다”고 밝혔다.

올해 전망 역시 밝다. SK하이닉스에 따르면 지난해부터 오는 2028년까지 HBM 수요는 연평균 약 50% 수준으로 성장할 계획이다. HBM의 경우 1년 전 ‘선주문’ 방식으로 이뤄지는 만큼 올해 HBM 물량은 완판된 상황이다. 내년 공급 물량은 올해 상반기 내 고객사와 협의를 마무리한다.

SK하이닉스는 “2분기에는 기존 계획대로 전체 HBM3E 출하량의 절반 이상이 HBM3E 12단으로 판매될 예정”이라며 “내년은 HBM4가 주력 제품이 될 것”이라고 설명했다.

전문가들은 메모리 수요가 앞으로 계속 발생할 것으로 전망했다. 글로벌 빅테크 기업들의 AI 데이터센터 설립에 대한 수요가 여전히 강하고, 중국 딥시크와 같은 경량화 모델이 등장한 영향이다. 이규복 한국전자기술연구원(KETI) 석좌연구위원은 “SK하이닉스는 마케팅 능력, 생산능력, 시장 인지도 부분에서 다른 회사보다 앞서고 있어 단기적으로 실적이 딸아지진 않을 것”이라며 “안정적인 상승 곡선을 그리지 않을까 한다”고 밝혔다.

|

AI 메모리 호조에도 불구하고 미국 관세 정책과 낸드플래시 사업은 변수로 꼽힌다. SK하이닉스 감사보고서에 따르면 미국 고객향 매출 비중은 약 60%로 높은 편이다. 트럼프 행정부는 반도체 품목에 대한 관세 부과를 예고했는데 아직 구체적인 관세 정책이 나오지 않아 구체적인 대응은 어려운 상황이다.

SK하이닉스는 반도체 사업 특성상 미국으로 직접 수출하는 물량이 적다는 점을 강조했다. 김우현 최고재무책임자(CFO)는 “실제 본사를 미국에 두고 있는 고객이더라도 메모리 제품의 선적은 미국 외 지역으로 진행되는 경우가 많아 미국에 직접 수출 비중은 그리 높은 편이 아니다”며 “명확한 관세 영향도 산출을 위해서는 관세 기준과 방법 등 정책의 세부 사항이 필요한 만큼 현재로서는 정확한 영향을 산출하기에는 제약이 있다”고 했다.

김형준 차세대지능형반도체사업단장(서울대 명예교수)은 “하나마이크론의 경우 SK하이닉스향으로 베트남에 공장을 지었는데 트럼프의 관세 직격탄을 맞았다”며 “간접적으로 SK하이닉스에 타격이 있을 수밖에 없는 상황”이라고 설명했다. 이어 그는 “미국 경제가 요동치는 상황에서 관세를 매기고 수입품 가격이 올라가면 결국 스태그플레이션(경기 침체 속 물가 상승)이 일어나 데이터센터에 대한 수요도 줄어들 수 있다”고 내다봤다.

낸드 시장은 중국 업체의 약진과 계절적 비수기로 여전히 수요 회복이 더디다. 이규복 위원은 “낸드는 아직 상황 어려운데 기업용 대용량 저장장치(eSSD) 외엔 범용 낸드가 살아날 만한 수요처가 안 보인다”며 “지금 단계에서 낸드는 생산을 늘리기 쉽지 않다”고 진단했다.

![천만원으로 매달 300만원 통장에... 벼랑끝 40대 가장의 '대반전'[주톡피아]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031001803t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)