|

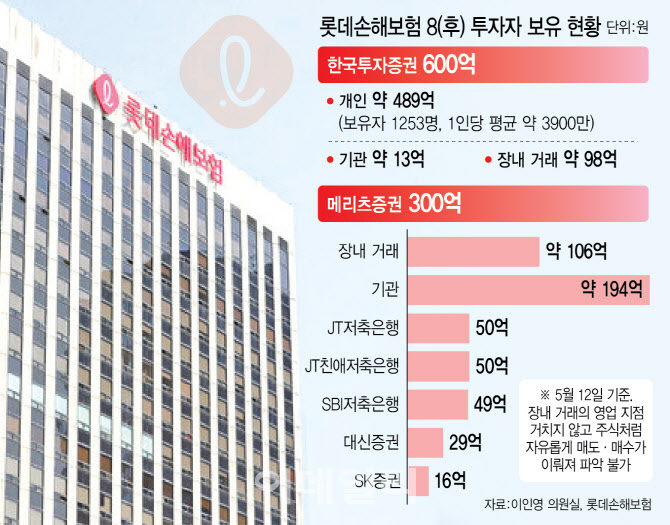

JT저축은행·JT친애저축은행, SBI저축은행 등 저축은행 3곳이 각각 50억원 안팎을 보유하고 있는 등 기관투자자도 다수 확인됐다. 상위 10대 보유 계좌 규모가 218억원으로 전체 금액의 24%였다. 장내 거래(한투증권 98억원, 메리츠증권 106억원)은 영업 지점을 거치지 않고 주식처럼 자유롭게 매도·매수가 이뤄져 특정 증권사에서 파악하기 어렵다.

롯데손보가 콜옵션을 행사하지 못한 건 지급여력(K-ICS·킥스) 비율이 금융당국의 기준치를 충족하지 못했기 때문이다. 보험업 감독규정에 따르면 후순위채를 조기 상환하려면 상환 후 킥스 비율이 150%를 넘거나 대체 자본 조달을 확정해야 한다. 롯데손보의 작년 말 킥스 비율은 154.6%였지만, 후순위채를 상환하면 킥스 비율이 150% 아래로 떨어져 금융당국이 승인을 내주지 않았다. 최근 규제 강화와 시장 금리 하락 영향으로 3월 말(1분기) 기준으로 킥스 비율은 더 낮아진 것으로 알려졌다.

문제는 개인 투자자다. 이들은 후순위채를 사실상 ‘5년 만기 상품’으로 인식하고 투자했다. 통상 발행 5년이 지나면 콜옵션을 행사해 조기 상환하는 게 관행처럼 여겨져 왔기 때문이다. 하지만 이번처럼 콜옵션이 무산되면 채권 가격이 하락하면서 중도 매도하려는 투자자가 손해를 볼 수 있다. 콜옵션이 연기된 투자자는 현재 발행 5년 후 조정 이율인 연 6.08%의 이자를 받지만 원금 회수까지는 상당한 시간이 소요될 것으로 보인다.

롯데손보는 사실상 ‘진퇴양난’이다. 경과 조치 적용 등을 요청하기도 했지만 금감원은 받아들이지 않았고 대주주가 사모펀드(PEF)인 구조상 유상증자도 녹록지 않다. 여기에 금감원의 콜옵션 제동으로 시장의 평판이 떨어져 차환 발행마저 어려워졌다. 결국 킥스 비율을 맞춰야 하는데 아직 확정되진 않았지만 올해 1분기 킥스 비율이 120% 수준으로 추정되고 있다. 2분기 지표를 130% 이상으로 끌어올려야 콜옵션 가능성이 생긴다. 그러나 2분기 지표가 집계되는 시점은 8~9월이어서 투자자로선 원금 회수가 지연될 수밖에 없다. 그러다 보니 일각에선 금감원의 일방통행식 규제 강행으로 투자자가 피해를 보고 있다고 지적한다.

롯데손보는 콜옵션 가능 시점을 조속히 확보하겠다고 했다. 롯데손보 관계자는 “금감원과 지속적인 소통을 통해 하반기에 다각도로 자본 확충 방안을 검토·실행하고 승인 이후 콜옵션 일정을 확정해 투자자 안내를 시행하겠다”며 “중도상환 요건을 2분기까지 130% 수준으로 개선하겠다”고 말했다.

!['120억' 장윤정·도경완의 펜트하우스, 뭐가 다를까?[누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26020800099t.jpg)