|

대부업계 관계자는 “대부금융 신용대출 신규취급액이 통상 300만원에서 700만원 사이다. 초단기 소액 신용대출에 대해서는 대부업법상 최고 연 27.9%까지 허용해달라는 업계 의견이 있다”며 “미국도 초단기 대출에 대해서는 연이율 규제에 예외를 두고 있다”고 설명했다.

대표적으로 미국 캘리포니아 주에서는 300달러(한화 42만 2000원) 한도에 최대 15%인 45달러(6만 2000만원) 이자를 부과하도록 하고 있다. 연 이자율로 환산하면(대출기간 2주) 390%로 법정 상한선을 웃돌지만, 37개 주에서는 예외 규정을 두는 식으로 페이데이론을 허용하고 있다. 민간에서의 소액 단기대출 수요가 그만큼 많기 때문이다.

우리나라에서는 연체 이력을 따지지 않고 당일 100만원까지 빌려주는 서민금융진흥원의 불법사금융예방대출(과거 소액생계비대출)이 이와 비슷하다. 불법사금융예방대출은 1년간 연 최고 15.9% 금리로 연체 이력과 상관없이 100만원을 저소득·저신용자에게 빌려주는 정책서민금융 상품이다. 지난해 1000억원에서 올해는 2000억원으로 증액해 공급할 정도로 흥행했다.

실제로 민간 저신용대출 시장은 위축되고 있다. 금융감독원에 따르면 2024년 6월말 기준 대부금융업체 대출잔액은 12조 2105억원으로 2023년말에 비해 3041억원(2.4%) 감소했다. 같은 기간 대부이용자는 1만4000명(2%) 감소한 71만4000명을 기록했다. 신용대출잔액은 4조 8073억원으로 전체 대출의 39.4%에 그쳤다.대부금융은 1인당 평균 대출액이 1000만원대로 한도가 높은 담보대출보다는 신용대출을 더 많이 취급한다. 하지만 최고금리 규제로 신용대출 수익성이 급격하게 나빠지자 대부금융사도 후순위 담보를 바탕으로 한 담보대출을 내주고 있다.

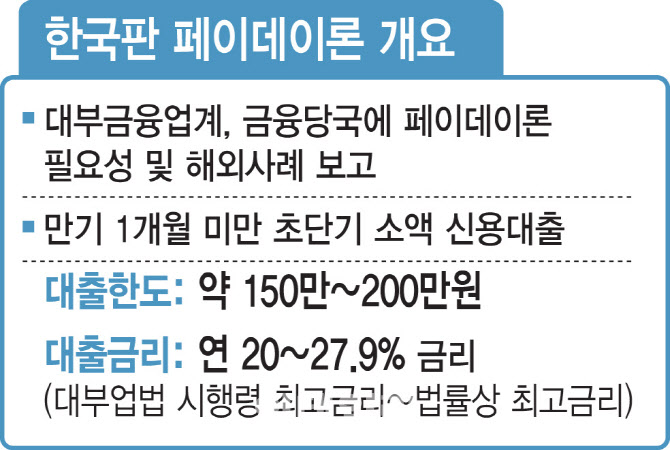

대부금융업계에서도 이와 같은 문제에 대한 대안으로 한국판 페이데이론을 꺼내 들었다. 미국에서도 페이데이론에는 연이율 상한선 예외를 인정했듯이 국내에서도 시행령 최고금리(연20%)에 예외를 허용할 수 있다는 것이다. 한 업계 관계자는 “예컨대 생계비 150만원의 소액 단기신용대출에는 시행령 최고금리(연 20%) 대신 대부업법상 최고금리(연 27.9%)를 예외적으로 적용하는 것도 검토할 수 있다”며 “민간 저신용 대출공급을 활성화할 장치가 필요하다”고 주장했다.

다만 금융당국에서는 법정 최고금리를 우회할 수 있다고 도입에 신중을 기하고 있다. 금융당국 관계자는 “150만원에 대한 20%(30만원)가 아니라 24%(36만원)을 받는다고 금융사들의 이자 수익이 얼마나 나아질지는 미지수다”며 “어떻게 보면 법정 최고금리를 우회하는 내용이기 때문에 현재로서는 저신용자 대출공급 상황을 주의 깊게 보고 있는 단계다”고 말했다.