.png)

.png)

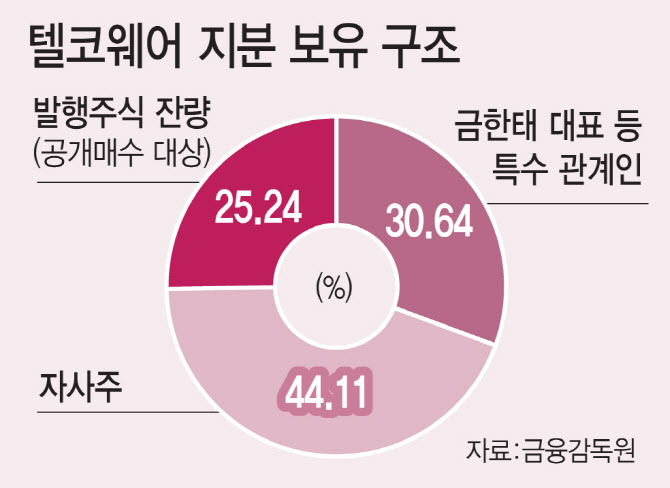

|

텔코웨어가 이같은 선택을 한 것은 자사주 소각에 대한 부담이 작용한 것으로 보인다. 이 후보의 공약대로 자사주 소각이 의무화되면 텔코웨어는 주가가 오르기 전인 16일 종가 9810원을 기준으로 약 400억원 어치의 주식을 없애야 하는 것이다. 지분비율 역시 기존 특수관계인과 자사주를 더한 74.75%에서 54.83%로 낮아지게 된다.

시장에서는 자사주 보유 비율이 높은 다른 상장사들도 텔코웨어와 같이 자진 상폐를 시도할 수 있다는 분석이 나온다.

상장사협의회 관계자는 “최근 자사주 소각 의무화 등이 거론되면서 일부 상장사들이 법무법인이나 회계법인을 통해 대응 방안을 사전 검토하는 사례가 늘고 있다”며 “상장에 따른 효익보다 유지비용 및 부담이 더 커지고 있는 상황에서, 자사주 비중이 높고 현금 여력이 있는 기업일수록 상장 유지보다 상폐 유리하다고 판단할 수 있다”고 설명했다.

이와 함께 삼성SDI(006400), 한화에어로스페이스(012450), 포스코퓨처엠(003670) 등 주요 대기업들이 최근 잇따라 대규모 유상증자에 나서고 있는 점도 같은 맥락에서 해석할 수 있다는 평가도 나온다. 정권 교체 이후 상법 개정 등으로 소액주주 영향력이 강화될 경우 의사결정의 제약이 커질 수 있다는 점을 감안해 의사결정을 앞당겼을 가능성이 있다는 것이다.

나승두 SK증권 연구위원은 “정권 교체 이후 상법 개정이나 자사주 소각 등 소액주주 권한이 강화될 가능성이 커지면서, 기업 입장에서는 유상증자든 상장폐지든 필요한 결정을 서두르려는 분위기가 감지된다”고 진단했다.