.png)

.png)

|

텔코웨어의 공개매수 공시 전 기준 시가총액은 1000억원 수준이지만, 1분기 말 보유 중인 현금성 자산과 단기금융상품이 550억원에 달하는 ‘알짜기업’이다. 특히 자사주 보유 비중이 44%대에 달해 6·3 대선 이후 민주당 정권이 들어설 경우 자사주 소각 등 압박을 받을 가능성이 크다.

나승두 SK증권 연구위원은 “텔코웨어의 경우 자사주 비중이 높고, 사업 구조상으로도 외형 확대보다 내수 위주의 경영을 해 온 기업인 만큼 상장을 유지할 유인이 약해졌다고 판단했을 가능성이 크다”며 “(대선 이후) 자사주 활용에 대한 규제가 강화될 수 있고, 상법 개정 전 공개매수가 상대적으로 수월하다는 점도 고려했을 수 있다”고 진단했다.

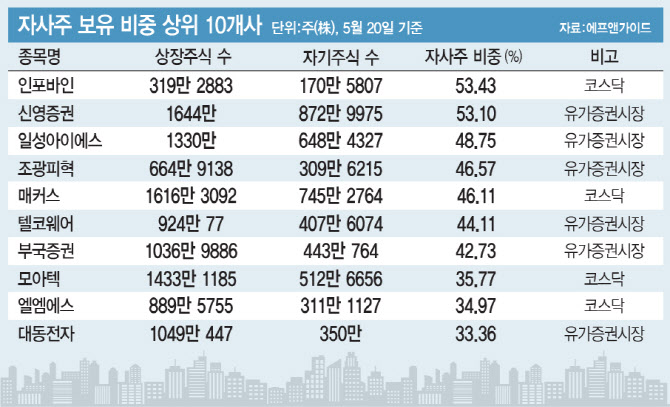

금융정보업체 에프앤가이드에 따르면 자사주 보유 비중이 높은 기업으로는 인포바인(115310)(53.4%), 신영증권(001720)(53.1%), 일성아이에스(003120)(48.7%), 조광피혁(004700)(46.6%), 매커스(093520)(46.11%) 등이 있다. 이들 기업 중 상당수는 최대 지분이 높고 거래량이 많지 않아, 자사주 소각 의무화가 현실화 될 경우 상장폐지 검토 가능성이 커질 수 있다.

가령 인포바인의 경우 자사주 비중이 53%에 달하고 최대주주 권성준 대표의 지분도 16.59%다. 여기에 1분기 말 기준 현금성 자산과 단기금융상품 규모도 600억원에 육박해 텔코웨어와 비슷한 고민을 할 수 있다.

상법 개정 움직임 역시 상장사들의 상폐를 촉진시킬 유인이 되고 있다. 상법이 개정되면 자진 상폐를 하고 싶어도 공개매수가를 생각보다 높여야 하기 때문에 어려워질 수 있어서다. 주주가치 훼손을 이유로 소액주주들이 소송을 걸 경우 회사와 대주주가 이를 방어해 내기 어려울 수도 있다.

금융투자업계 관계자는 “상장 유지를 통해 얻을 수 있는 효익이 크지 않고, 상법 개정 이후 상폐 추진이 더 어려워질 수 있다고 판단하는 기업들이라면, 블록딜이든 교환사채든 여러 옵션을 검토하다가 텔코웨어처럼 선제적으로 상폐를 결정하는 사례가 더 나올 수 있다”고 설명했다.

대기업들이 최근 잇따라 조(兆) 단위 유상증자에 나서고 있는 점도 같은 맥락이라는 분석이다. 올해 들어 한화에어로스페이스(012450)는 3조 6000억원 규모의 유상증자 계획을, 삼성SDI(006400)와 포스코퓨처엠(003670)은 각각 1조 7000억원, 1조 1000억원 규모의 유상증자 계획을 발표했다. 공식적으로는 시설 투자 등을 위한 투자 재원을 확보하기 위한 목적이지만, 정권 교체 전 자금 조달을 서두르려는 흐름으로도 읽힌다.

이상복 서강대 법학전문대학원 교수도 “최근 유상증자나 상장 폐지 결정이 상법 개정 혹은 자사주 소각 의무화 등 정책 변화와 직접적인 인과관계가 있다고 볼 순 없지만, 심리적인 영향을 주고 있는 것은 사실”이라며 “더불어 공시 부담, 노조 및 주주 관리 부담 등에 대한 피로감 역시 상폐의 동기로 작용할 수 있다”고 짚었다.

나승두 연구위원은 “정권 교체 이후 상법 개정이나 자사주 소각 등 소액주주 권한이 강화될 가능성이 커지면서, 기업 입장에서는 유상증자든 상장폐지든 필요한 결정을 서두르려는 분위기가 감지된다”며 “정책 방향이 바뀌면 지금보다 자본시장에서 자금 조달하기 어려워질 수 있다는 판단에서, 유상증자를 미리 결정하는 경우도 충분히 있을 수 있다”고 진단했다.

![오픈AI 성장 둔화 우려에 반도체株↓…뉴욕증시 최고치서 후퇴[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900142t.jpg)