|

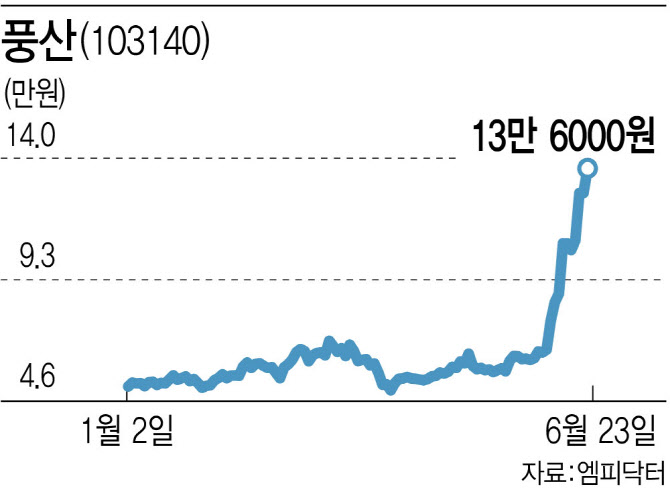

이번 주가 강세의 배경엔 이란 핵 문제를 계기로 시작된 이스라엘-이란 간 무력 충돌과 이에 따른 불안정한 중동 정세가 자리 잡고 있다. 지정학적 긴장 고조로 탄약 수요가 증가하리란 기대감이 반영된 결과다. 국내 유일의 탄약 생산 업체인 풍산은 지난해에도 글로벌 안보 불확실성 심화 속에서 사상 최대 실적을 기록한 바 있다.

이재광 NH투자증권 연구원은 풍산의 올 2분기 영업이익 전망치를 전 분기 대비 47.5% 증가한 1030억원으로 전망했다. 그는 “2분기 영업이익은 기저효과에 따라 전년 동기 대비 줄어들 것으로 예상되지만, 방산 부문 수출 증가로 전 분기 대비로는 증가가 예상된다”면서도 “올해 전체 실적은 지난해에 이어 성장을 이어갈 것으로 전망된다”고 말했다.

여전히 낮은 밸류에이션도 투자 심리를 자극하는 요인이다. 풍산을 제외한 국내 5개 방산 종목의 12개월 선행 주가수익비율(PER)은 평균 30배 수준이지만, 풍산은 15배 수준에 머물러 있다. 이는 이번 주가 급등이 저평가를 받아 온 풍산의 방산 부문 가치에 대한 재평가라는 얘기가 나오는 이유다.

수주 전망도 밝다. 백재승 삼성증권 연구원은 “현대로템의 폴란드 2차 무기 수출 계약이 임박해지면서 2023년 초에 이어 풍산의 현대로템향 포탄 추가 수주 가능성이 점쳐지고 있다”며 “현대로템향 1차 포탄 수주가 2027년 12월까지인 만큼 이번 포탄 수주는 2028년 이후 납품될 수도 있지만, 안정적인 실적을 실현한다는 점에서 긍정적”이라고 평가했다.

아울러 풍산이 중장기적으로 단순한 탄약 제조업체를 넘어 드론 체계 종합 업체로 성장하리란 목표를 세운 점도 밸류에이션 확장 가능 요인으로 꼽힌다. 앞서 풍산은 자체 개발한 ‘탄약 투하 공격 소형 드론’, ‘다목적 전투 드론’ 같은 무인기 솔루션을 지난달 열린 ‘2025 국제해양방위산업전’(MADEX)에서 공개하며 사업 영역 확장을 예고했다.

한편, 증권사들의 목표주가도 속속 상향되고 있다. NH투자증권은 지난 13일 풍산의 목표주가를 기존 대비 25% 올린 11만 5000원으로 제시했다. KB증권은 17일 기존 대비 75% 상향한 14만원, 삼성증권은 이날 76.5% 올린 15만원을 각각 목표가로 제시했다. 여전히 일부 증권사 목표가는 현재 주가를 밑돌아 앞으로 추가 상향 조정이 이어질 가능성이 큰 것으로 보인다.

https://youtu.be/Hrc7lF99zOE?si=PrczYFl0Pvm-4bXR

![스벅 빌딩까지…하정우, 종로-송파 2채 265억에 내놔[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26022001301t.jpg)