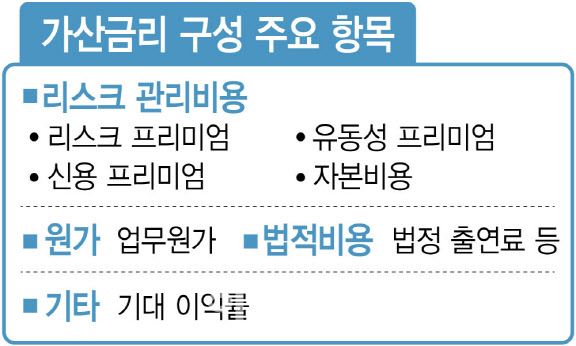

10일 금융권에 따르면 새 정부와 여당인 더불어민주당은 은행 대출에 적용하는 가산금리 산정 시 각종 출연금 등 법적 비용이 금융 소비자에게 부당 전가하지 않도록 은행법을 이른 시일 내에 개정할 계획이다. 민주당은 지난 4월 이런 내용의 은행법 개정안을 패스트 트랙(신속 처리 안건)으로 지정했다. 은행의 ‘이자 장사’ 논란이 커진 데 따른 결과다.

|

금융권 시각은 다르다. 대출 금리는 가산 금리보다 은행이 영업 전략에 따라 수시로 조정하는 우대금리에 더 크게 좌우될 뿐 아니라 법정 비용을 제외하더라도 다른 형태로 고객에게 전가할 가능성이 크다는 것이다. 실제로 2년 전에도 은행이 가산금리 항목에서 예금보험료와 지급준비금 등을 뺐지만 금리 인하 효과를 체감하긴커녕 그 사이 대출 금리는 오히려 올랐다. 이번에도 비슷한 상황이 재현될 가능성이 크다는 관측이다.

금융권 관계자는 “목표 이자 이익을 유지하려는 은행 구조상, 정부가 어느 항목을 통제해도 결국 소비자가 다른 형태로 부담하게 될 수밖에 없다”고 했다.

현재 가산금리 수준으로 볼 때 인하 여력이 크지 않다는 지적도 있다. LS증권 리서치센터에 따르면 지난 4월 은행권 가계대출 가산금리(신규)는 1.66%로 2010년 이후 월평균 가계 가산금리(1.67%)와 크게 차이가 없다. 전배승 LS증권 연구원은 “현재 가산금리는 역사적으로 높은 구간은 아니라 은행권의 충분한 가산 금리 확보가 쉽지 않을 수 있다”고 했다. 가산금리 인하가 은행 수익성에 미치는 영향도 무시할 수 없는 수준이다. 전 연구원은 “대출 금리에 출연금 등이 10~30% 수준으로 반영돼 있다고 가정하면 은행 세전 이익이 5~10% 감소할 수 있다”고 분석했다.

일각에서는 이런 가산 금리 조정이 가계대출 관리 기조를 유지하고 있는 금융당국에 부담될 수 있다는 목소리도 나온다. ‘가계부채 총량의 안정적 관리 기조 확립’은 이 대통령의 공약인데 금리 인하기에 대출 금리 인하 폭을 더 늘리면 가계대출이 급증할 수 있기 때문이다. 최근 가계대출은 다음 달부터 시행되는 3단계 스트레스 총부채원리금상환비율(DSR) 규제로 ‘막차 대출 수요’가 늘며 증가하고 있는 상태다.

!['190억 펜트하우스' 장동건♡고소영의 집 내부 어떤가 봤더니…[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800090t.jpg)

!['720만원 복지비' 2주 휴식에 최신장비도 지원하는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800141t.jpg)