| | 자료=금융위원회 |

|

| | 자료=금융위원회 |

|

[이데일리 김나경 기자] 우체국이나 다른 은행 지점에서도 주거래은행 업무를 볼 수 있도록 하는 은행 대리업 도입이 늦어지고 있다. 금융위원회가 이달 은행 대리업을 혁신금융서비스로 지정할 계획이었지만 은행과 우체국 등 사업자가 조율한 각론이 생각보다 더 많아서다. 보이스피싱 등 사고 예방, 사업자 간의 위탁비용 분담 등 중지를 모으기까지 시간이 걸릴 전망이다.

| | [이데일리 김일환 기자] |

|

23일 금융권에 따르면 금융위원회와 은행, 우체국 등은 은행 대리업 도입을 위한 실무진 협의를 진행하고 구체적인 사업 방식을 논의했다. 지난 3월 금융위가 “연내 시범운영 서비스 개시를 목표로 상반기 은행·대리업 희망사업자 간 사업방식을 협의하고 7월에 은행 대리업을 혁신금융 서비스로 지정하겠다”고 했으나 애초 목표와는 달리 속도가 더디다.

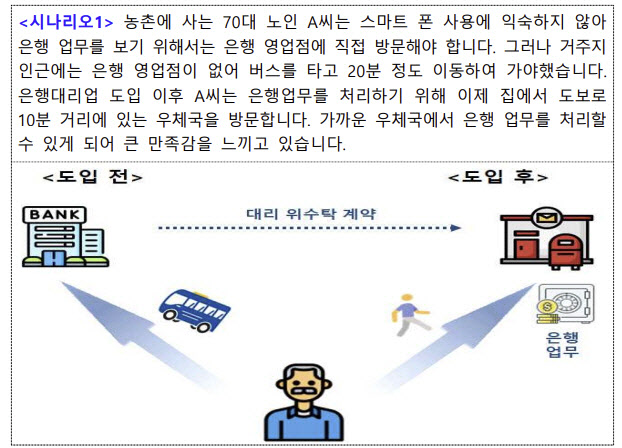

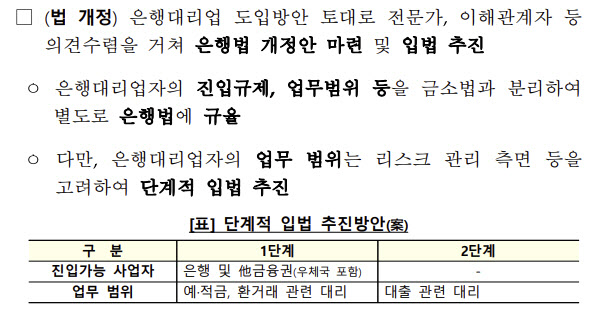

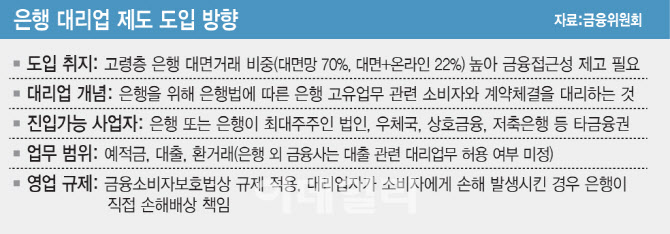

은행 대리업은 65세 이상 고령층의 은행 대면 거래 비중이 높은(70%) 가운데 영업점 감소에 따른 소비자 불편을 줄이기 위해 당국이 추진하는 제도다. 우체국·상호금융·저축은행 등에서 은행 예·적금, 대출, 외환 거래 업무를 볼 수 있다. 은행 간 대리 계약을 맺으면 A은행에서 B은행 적금 상품에 가입하고 C은행 대출 신청도 할 수 있다. 예·적금, 대출 등 은행의 ‘본질적 업무’를 위탁하는 만큼 책임·비용 분담에 대한 논의가 길어지고 있다. 은행권 고위 관계자는 “전국 2500여개 영업점을 가진 우체국에 은행 업무를 위탁하려 해도 전산 시스템 연결, 창구에서 보이스피싱 예방, 소비자보호 조치와 금융사고 발생 시 책임분담 등 논의할 것이 산적해 있다”며 “대리업 도입 필요성은 있지만 실제 시행까지는 얼마나 걸릴지 장담할 수 없다”고 말했다.

은행권에서는 보험 GA 불완전판매 이슈와 같이 제판분리(상품 제조와 판매의 분리) 부작용이 있다고 우려한다. 한 시중은행 관계자는 “은행 창구직원은 기본적으로 시재 관리, 출납뿐 아니라 보이스피싱 의심거래 대응까지 각종 매뉴얼을 숙지하고 최근에는 여신, 수신까지 ‘원스톱 창구’를 운영하고 있어 업무 숙련도가 높다”며 “은행이 아닌 다른 금융사나 우체국에 업무를 위탁했을 때 사고발생 가능성이 걱정이다”고 했다.

실제 우체국 등 은행 대리업자가 금융소비자에게 손해를 끼쳤다면 당국은 “은행이 직접 손해배상 책임을 부담한다”고 영업규제를 정했다. 보험업계로 따지면 GA(법인대리점)의 불완전판매 책임을 상품 제조사(보험사)가 부담하는 것이다.

각 은행의 위탁 수수료, 즉 비용 분담에 대한 문제도 있다. 업계 관계자는 “은행의 공동점포가 잘 안 됐던 것도 각 은행이 임차 비용을 어떻게 나눌지, 기타 고정비는 어떻게 관리하고 부담할지 협의가 어려웠기 때문이다”며 “은행이 다른 은행이나 우체국에 업무를 위탁할 때에도 비용부담 문제가 첨예할 수밖에 없다”고 설명했다.

‘은행 업무 경력직’인 우체국에서도 각종 영업규제에 인력운용 부담까지 있는 은행 대리업을 바로 수행하기엔 쉽지 않다. 금융권 관계자는 “우체국은 이미 수신고가 90조원을 넘어섰다. 소비자보호 조치, 전산 인프라 구축, 은행대리업 업무 수행인력 확충·교육 등을 생각했을 때 유인이 크지 않다”고 짚었다.

금융당국도 아직 실무 논의를 더 이어가야 한다고 했다. 당국 관계자는 “전산 구축과 실무 준비, 위탁 계약 내용에 대한 협의가 이뤄져야 한다. 실무적으로 방안을 정비하는 게 더 중요하기 때문에 계속 논의 중이다”며 “금융사고 책임, 비용 분담 문제는 위탁계약을 맺을 때 세부적으로 더 논의하게 될 것이다”고 설명했다.

![천만원으로 매달 300만원 통장에... 벼랑끝 40대 가장의 '대반전'[주톡피아]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031001803t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)