.png)

|

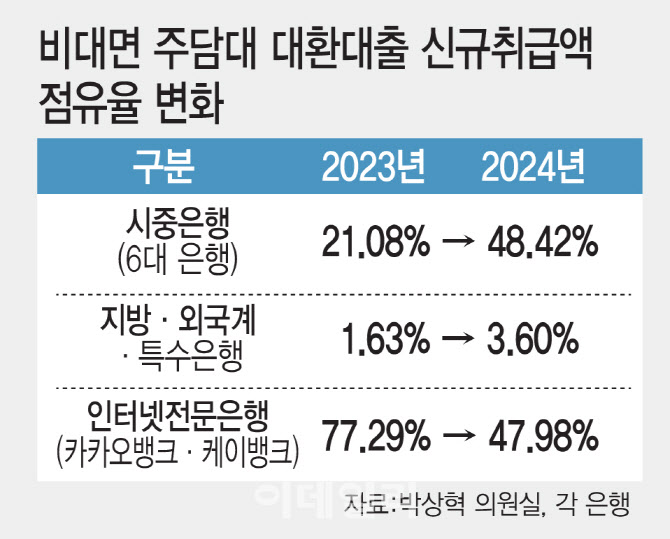

13일 은행이 국회 정무위원회 박상혁 더불어민주당 의원실에 제출한 자료를 이데일리가 입수해 분석한 결과 지난해 6대 은행(국민·신한·하나·우리·농협·기업)이 비대면 갈아타기를 통해 신규 취급한 주택담보대출은 6조 5280억원으로 인터넷전문은행(카카오뱅크·케이뱅크) 신규 취급액을 넘어섰다.

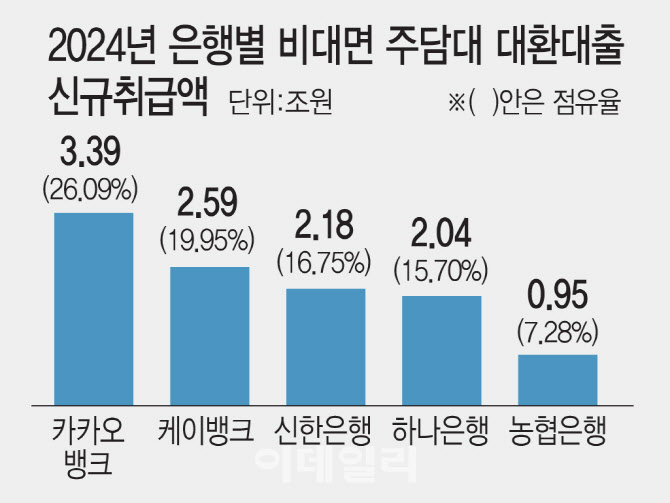

시장점유율은 6대 은행이 48.42%로 인터넷전문은행(47.98%)을 앞질렀다. 2023년 6대 은행의 비대면 대환 주담대 신규 취급액은 1조 6802억원, 점유율은 21.08%에 불과했다. 대출금액이 287% 급증하면서 1년 만에 인터넷전문은행을 제쳤다. 같은 기간 인터넷전문은행 대출금은 약 5% 증가하는 데 그쳐 점유율이 77.29%에서 40%대로 뚝 떨어졌다. 은행별로는 카카오뱅크가 1위였다. 지난해 카카오뱅크 신규 취급액은 3조 3910억원으로 전체 은행 가운데 가장 많았다. 2023년(4조 7797억원)보다는 줄었음에도 점유율 26.09%로 선두였다.

지난해에는 케이뱅크와 신한·하나은행이 각각 비대면 갈아타기로 2조원이 넘는 신규 주담대 실적을 나타냈다. 케이뱅크가 2조 5933억원으로 2위, 신한은행(2조 1766억원), 하나은행(2조 413억원)이 뒤를 이었다. 특히 신한은행이 1년 전 2412억원을 나타냈던과 비교해 비대면 대환시장에서의 점유율이 급격히 상승했다. 농협은행은 9467억원을 국민은행은 5931억원을 기록했다.

신용대출도 공격적 영업나선 시중銀

비대면 갈아타기의 첫 시작이었던 신용대출 시장에서도 시중은행의 공격적인 영업 결과가 두드러졌다. 지난해에는 우리은행이 비대면 대환으로 1조 1131억원의 신규 대출을 취급해 토스뱅크(2조 2307억원)에 이어 두 번째를 차지했다. 비대면 갈아타기 신용대출 신규 취급액이 1조원이 넘은 건 주택담보대출이 없는 토스뱅크와 인뱅 자산규모 1위 카카오뱅크(1조 991억원) 두 곳인 점을 고려할 때 우리은행이 해 신용대출 영업에 적극적으로 나섰다. 이 외에 국민은행 7088억, 하나은행 7033억원으로 뒤를 이었고 지방은행에선 경남은행이 762억원을 나타내 가장 많았다.

|

신용대출을 포함한 가계대출로 범위를 넓혀봐도 지난해 비대면 대환대출 시장에서 점유율 1%를 넘긴 지방·외국계·특수은행은 한 곳도 없었다.

대선 공약에 대환대출 활성화…양극화 더 심화

이런 상황에 이재명 더불어민주당 대선 후보가 21대 대선 공약으로 ‘저금리 대환대출 활성화’를 내걸면서 양극화 확대와 과도한 금리경쟁을 부추길 수 있다는 우려의 목소리도 있다. 주담대 온라인 대환대출 시장이 13조원대, 가계대출 시장은 21조원대로 커진 데다 은행이 ‘노마진’을 불사하며 금리경쟁을 벌이고 있기 때문이다. 규모가 크고 플랫폼 경쟁력을 이미 확보한 시중은행과 인터넷전문은행으로의 대출 쏠림이 더 심화할 수 있다는 점이다. 과도한 금리경쟁이 소비자의 대출 수요를 부추겨 가계부채가 가파르게 늘 수 있다.

박상혁 의원은 “대환대출 활성화는 필요하지만 은행 간 양극화 완화와 건전한 금리경쟁 질서 확립을 위한 제도적 보완책은 점검해야 한다”고 말했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)