|

한 경제신문은 지난 7일 ‘제테마, 유동성 비상…차입 부담에 톡신 전략 차질 우려’라는 제하의 기사를 보도했다. 제테마의 유동성차입금은 1200억원 수준인데, 보유 현금이 272억원에 불과해 유동성 우려가 커졌다는 것이 주요 골자다.

이데일리는 해당 보도의 사실 확인을 위해 김형호 한국채권투자운용 대표를 최근 인터뷰했다. 그는 대한민국 채권업계에서 ‘거장’으로 통한다. 매년 채권BEST펀드, 채권부문BEST운용사, 펀드대상 등에 김 대표의 운용사 및 운용펀드가 이름을 올리고 있다.

김 대표는 부산대 경제학과를 졸업하고 KDI에서 자산운영경영학 석사를 취득했다. 이후 조흥투신 채권운용팀장, 동양투신 채권운용본부장, 아이투신 채권운용본부장, 한국채권투자자문 대표 등을 각각 역임했다.

“780억 차입금? 차환하면 돼”

제테마의 유동성부채는 3분기말 기준 단기차입금 180억원, 유동성장기차입금 600억원, 유동성전환사채 445억원 등 1225억원이다. 제테마의 현금 및 현금성자산은 272억원이다.

해당 기사는 “제테마가 보유 현금 대비 1년 이내 상환해야 할 유동성 차입금이 4.5배”라며 유동성 우려를 제기했다. 이어 “유동성 장기차입금은 일반 사채 등으로 구성되는 항목이라 만기 연장이 불가능하고 1년 안에 꼭 갚아야 하는 채무로 분류된다”며 “이는 보유 현금으로 1년 안에 꼭 갚아야 하는 유동성장기차입금으로 상환도 못한다는 뜻”이라고 지적했다.

하지만 이 같은 주장은 사실이 아닌 것으로 확인됐다.

김형호 한국채권투자운용 대표는 “유동성장기차입금은 당연히 롤오버(차환)된다”며 “삼성전자도 차환하고, 대한민국 정부도 차환한다”고 반박했다. 이어 “예를 들어 3년짜리 회사채를 발행해서 신사업을 시작했다면 3년 후에 이익을 내서 차입금을 상환할 수 있는 사업이 세상에 어딨나”며 “복권사업 말곤 없다”고 잘라 말했다.

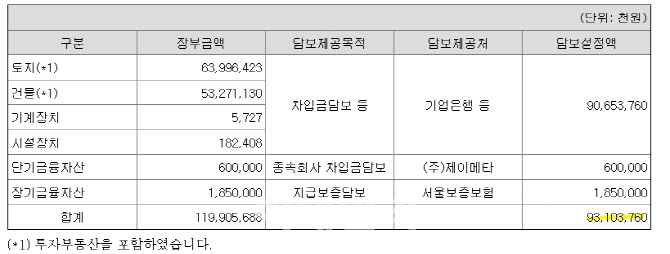

제테마가 삼성전자와 한국정부 같은 신용도가 없다는 지적에 대해서 그는 “시장 상황 따라, 기업 상황에 따라 차환이 쉬울 수도 있고 어려울 수 있다”며 “만약 차환이 어렵다면 롯데케미칼처럼 담보를 좀 더 제공하면 되고, 금리를 좀 올려주면 된다”고 답했다. 이어 “제테마 차입금 내역에 담보가 제공돼 있다”고 강조했다.

|

제테마의 차입금 담보설정액은 토지, 건물, 기계, 시설, 금융자산을 포함해 931억원에 달한다.

김 대표는 “차입금은 차환이 기본”이라며 “차환 안하는 채권이 세상에 어딨냐”고 반문했다.

“개념 혼돈...대출은 만기 상환 못해도 부도 안나”

이번 기사에서 차입금에서 은행대출과 채권 개념 혼동이 있다는 점도 지적했다.

김 대표는 “은행 대출은 일반적으로 만기에 도달했을 때 일정 비율만 상환하고 만기 연장이 가능하다”며 “반면 회사채는 만기에 전액 상환해야 한다. 만기 때 전액을 상환하지 못하면 디폴트(부도)”라고 각각 정리했다.

그는 “은행대출이 중요한 포인트”라며 “은행대출은 원금 10~20% 상환하고 만기 연장이 가능하다”고 말했다. 이어 “만약 상환을 못하면 부도가 아닌, 연체”라며 해당 보도를 ‘과잉 우려’라고 못박았다.

김 대표는 부도’(Dealing Quant Default)와 ‘연체’(Dealing Quant Delinquency)로 각각 구분해 설명했다.

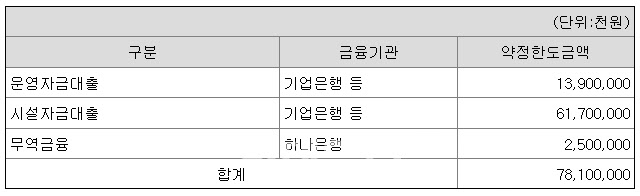

제테마의 지난해 3분기 말 유동성장기차입금은 운영자금대출 139억원, 시설자금대출 617억원, 무역금융 25억원으로 각각 확인됐다.

|

그는 “차입금 내역도 따져볼 필요가 있다”며 “시설자금은 (만기에) 갚을 필요 없고, 무역금융은 자동으로 롤오버(차환)된다”고 말했다. 이어 “운영자금 139억원 정도를 상환해야 하는데, 현재 유동성과 현금 창출력으로 충분히 해결 가능한 상황”이라고 진단했다.

CB, 현 상태에선 풋옵션 행사 가능성 거의 없어

전환사채(CB)에 대해서도 채권 투자 기류와 크게 어긋난다고 지적했다.

이 매체는 해당 보도에서 “지난 6일 제테마 CB 중 가장 큰 비중을 차지하는 제9회차 CB(약 422억원)에 대한 전환가액 조정이 이뤄졌다”면서 “그럼에도 전환가액(8217원)이 주가(7일 종가 7290원)를 상회하고 있어 사채권자 입장에서는 차익 실현이 어렵다 보니 주식 전환에 대한 기대감은 낮아졌다”고 우려를 키웠다.

김 대표는 (제9회차 CB 발행 내역을 살펴본 뒤) “CB 금리가 2%인데, 투자자들이 2% 이자보고 투자한 게 아니라, 업사이드 포텐셜(주가 상승 기대)을 보고 투자한 것”이라며 “통상 전환사채 시장에서 전환가보다 주가가 조금 아래에 있다고 해서 원리금 상환하고 이자 조금 받고 끝내지 않는다. 그렇게 하는 투자자는 없다”고 우려에 선을 그었다.

제테마는 중국 5500억원, 브라질 1440억원, 호주·뉴질랜드 193억원, 튀르키예 800억원 등 8000억원 규모의 톡신 선수출 계약을 맺었다. 제테마가 지난달 톡신 국내 품목허가를 취득하며, 이들 국가에서 순차적인 품목허가와 시판이 예상된다. 주가 상승 기대감이 높은 상황이다.

전환가액이 주가보다 높은 상황에 대해서도 반론을 제기했다.

그는 “현재 주가를 보면 슬라이트 OTM”이라며 “딥 OTM이 아닌 이상, 대부분의 전환사채 거래에서 슬라이트 OTM은 풋옵션(만기상환)을 행사하지 않는다”고 통상의 채권투자 분위기를 전했다.

슬라이트 OTM(Slightly Out of the Money)은 기초자산(주가)의 현재 가격이 행사 가격이 가까운 상태를 말한다. 딥 OTM(Deep Out of the Money)은 기초 자산의 현재 가격이 행사 가격 사이에 상당한 차이가 있는 상태다.

그는 “차입금은 모두 연장되고, 전환사채는 풋옵션 행사 가능성이 낮다”며 “결론적으로 제테마 유동성 위험은 없다”고 이 매체와 정반대 의견을 냈다.

|

“답변시한 안줘”, “멘트 없는 3류 언론”

해당 언론사의 보도 행태 역시 비판의 대상이다.

제테마 관계자는 “해당 언론사 측에서 오후 3시에 질문지를 보내오면서 4시까지 답변 시한을 줬다”며 “현업부서 확인을 통해 다음날 오전 답변지를 보냈더니, 너무 늦어 반영을 못한다는 답변이 되돌아왔다”며 아쉬움을 표했다.

한국기자협회 윤리강령 및 실천요강에 ‘객관적 사실에 입각한 진실보도를 해야 하고, 취재원에 대해 형평과 공정성을 유지해야 한다’고 명시돼 있다. 해당 언론사 역시 한국기자협회 회원사다.

국책 금융기관에 근무증인 한 선임연구원은 “기자 뇌피셜로 쓴 기사를 짜라시라고 부른다”며 “전문가 멘트 한 줄 없는 이 기사는 자본시장에 물을 흐리는 3류 언론의 전형”이라고 꼬집었다. 이어 “눈을 씻고 살펴봐도 제테마의 유동성 위기는 없다”고 단언했다.