.png)

.png)

|

통상 외국인의 수요는 국내 보험사의 본드포워드 주문 수요다. 보험사는 자산 듀레이션(현금흐름 가중평균만기)을 늘리는 방법으로 본드포워드 거래를 주로 이용하는데 체결 시점 이후 일정 기간 뒤 약정된 가격으로 국고채를 인수하는 거래다.

한 보험사 채권 운용역은 “외국인의 듀레이션은 길지 않고 보통 10년 이하”라며 “통상 본드포워드로 담는 거지 외국인이 네이키드(자사 북)로 그걸 살 이유는 없다”고 짚었다.

특히나 지난주 2월 국채발행계획의 역대 최대 규모 30년물 발행과 8000억원 규모 모집 등 물량 부담에 약세를 보이던 기간 외국인들의 매집은 집중됐다. 지난 20일 4521억원 순매수를 시작으로 21일 1010억원, 22일 1136억원, 23일 2208억원 등 한 주간 순매수세를 이어갔다.

다만 금리가 반등하는 시기인 만큼 매수 시점이 다소 이연될 수 있다는 분석이 나온다. 임재균 KB증권 연구위원은 “1월 보험사의 초장기물 순매수 규모는 과거와 비교했을 경우 증가했지만 그렇게 강하지 않았다”면서 “다만 연초 이후 장기물을 중심으로 금리가 반등하면서 보험사들은 매수 시점을 미룰 수 있다”고 분석했다.

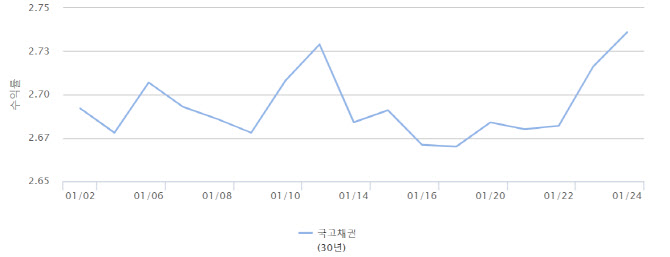

실제로 국고채 30년물 금리는 올 들어 최고치를 기록했다. 채권 금리와 가격이 반대로 움직이는 점을 고려하면 가격이 계속해서 내려가는 것이다. 금융투자협회 고시금리 기준 국고채 30년물 금리는 올 초 2.692%서 지난 24일 2.736%까지 올랐다.

최소 올 상반기까지 수급 부담이 이어질 것으로 전망되는 만큼 이 같은 가격 조정이 언제까지 이어질지 여부는 미지수다. 한 자산운용사 채권운용역은 “지금처럼 방향성이 뚜렷하지 않은 상황에서 30년물은 가급적 건드리고 싶지 않다”면서 “세력들 드라이브가 심한 물건이기 때문에 포지션을 두고 있진 않다”고 전했다.