카드론을 비롯해 보험 약관대출, 저축은행 신용대출까지 고령층 부채가 전방위로 확대되고 있다. 특히 50·60대를 중심으로 대출 잔액과 비중이 빠르게 늘어나는 가운데, 연체 규모까지 커지며 금융권 전반의 구조적 리스크가 확대되고 있다는 분석이 나온다.

|

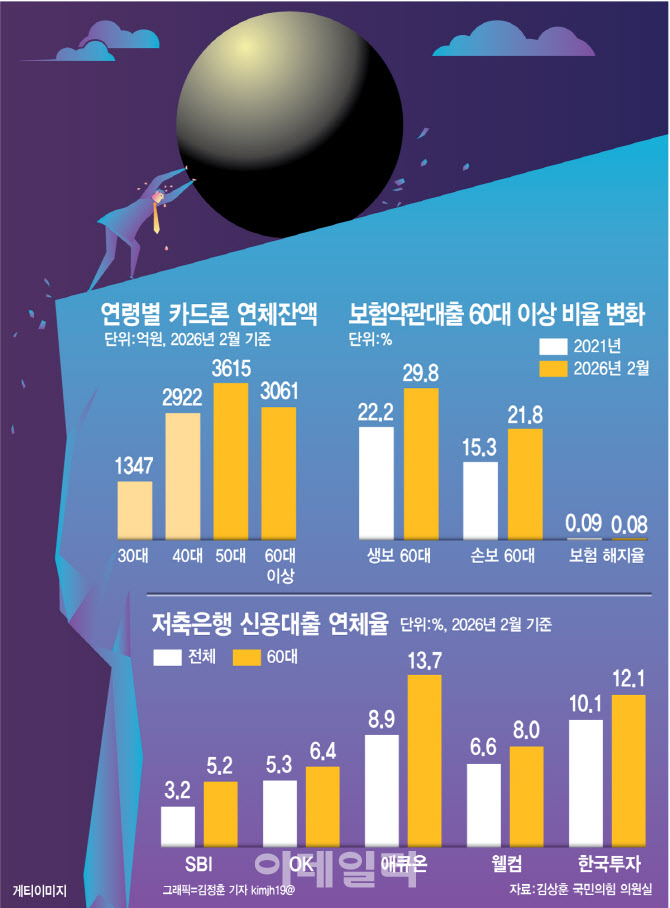

이데일리가 국회정무위원회 김상훈 국민의힘 의원실이 금융감독원으로부터 받은 자료를 분석한 결과, 전업 카드사 기준 카드론 잔액은 올해 2월 말 39조5944억원 수준으로 집계됐다. 이 가운데 50대와 60대 이상이 차지하는 비중은 각각 34.6%, 27.0%로, 두 연령대를 합하면 전체의 60%를 넘는다. 2021년만 해도 40대 비중이 33.7%로 가장 컸지만, 최근에는 50대와 60대 이상 중심으로 시장이 재편됐다. 특히 60대 이상 비중은 같은 기간 17.1%에서 27.0%로 약 10%포인트 가까이 확대되며 증가 속도가 가장 가파른 구간으로 나타났다.

연체 흐름에서도 변화가 감지된다. 카드론 전체 연체율은 2021년 말 1.72%에서 올해 2월 말 2.85%로 상승하며 최근 다시 반등했다. 60대 이상 연체율 역시 같은 기간 1.62%에서 2.86%로 올라 고령층에서도 연체 부담이 확대되는 모습이다. 다만 연체율 절대 수준만 보면 30대(3.36%)와 20대(3.14%)가 더 높은 구간에 위치한다. 그럼에도 금융권이 60대에 주목하는 이유는 연체율이 아니라 ‘규모’다.

실제로 연체잔액을 보면 50대와 60대 이상이 전체의 절반을 훌쩍 넘는다. 올해 2월 말 기준 카드론 연체잔액은 총 1조1294억원 수준으로, 이 가운데 50대가 3615억원, 60대 이상이 3061억원으로 각각 1위와 2위를 기록했다. 반면 30대 연체잔액은 1347억원 수준에 그친다. 연체율은 일부 젊은 연령대에서 더 높게 나타나지만, 실제 금융권 손실로 이어질 수 있는 금액은 고령층에 집중돼 있는 셈이다.

카드사 관계자는 “과거에는 30~40대 단기 자금 수요가 많았다면, 최근에는 50~60대 비중이 빠르게 늘고 있다”며 “생활비나 의료비 등 필수 지출을 위해 카드론을 찾는 고령층이 많아진 것이 특징”이라고 말했다.

보험 약관대출에서도 동일한 흐름이 확인된다. 생명보험 기준 60대 이상 비중은 2021년 22.2%에서 올해 2월 말 29.8%로 확대됐고, 손해보험에서도 같은 기간 15.3%에서 21.8%로 상승했다. 반면 보험 해지율은 0.09%에서 0.08% 수준으로 낮아졌고, 60대 역시 0.16%에서 0.11%로 하락했다. 보험을 해지해 부채를 줄이기보다, 약관대출을 통해 현금을 확보하는 방식이 확산되고 있다는 의미다.

저축은행 신용대출에서도 고령층 중심의 위험 신호가 뚜렷하다. 주요 저축은행을 보면 전체 연체율은 3%대에서 10%대까지 분포하는 가운데, 60대 이상 연체율은 5%대에서 많게는 13%를 넘는 수준까지 올라 전 연령대 중 가장 높은 구간을 형성하고 있다. 애큐온저축은행의 경우 60대 연체율이 13.7%에 달했고, 한국투자저축은행도 12%대를 기록했다.

보험 해지 줄고 약관대출 확대…부채 ‘상환→연장’ 구조 변화

문제는 이 같은 구조가 지속될수록 부실 위험이 커질 수밖에 없다는 점이다. 연체율 자체는 일부 젊은 연령대에서 더 높게 나타나지만, 50·60대는 대출 잔액과 연체잔액 규모가 동시에 확대되고 있다는 점에서 금융권에 미치는 영향이 더 클 수밖에 없다.

금융권에서는 고령층 대출 증가가 개인의 노후 안정성뿐 아니라 금융회사 건전성에도 부담으로 작용할 수 있다고 보고 있다. 금융권 관계자는 “고령층 부채는 단순히 늘어나는 문제가 아니라, ‘상환’이 아닌 ‘연장’으로 유지되는 구조로 바뀌고 있다는 점에서 더 큰 위험 요인”이라며 “카드론에서 시작된 부채가 보험과 저축은행으로 확산되는 흐름이 지속될 경우, 개인의 노후뿐 아니라 금융 시스템 전반에도 부담으로 작용할 수 있다”고 전했다.

서지용 상명대 경영학과 교수는 “고령층에서 카드론과 약관대출이 동시에 늘고 있다는 것은 단순한 금리 문제가 아니라 소득 기반이 약화된 구조적 문제”라며 “일률적인 가계대출 규제만으로 접근하기보다 고령층의 생계형 대출 특성을 고려한 제도 설계가 필요하다”고 말했다. 이어 “고금리 대출을 저금리로 갈아탈 수 있는 정책이나 보증을 통한 금리 지원 등 제도적 보완이 병행되지 않으면 부실 위험은 계속 커질 수밖에 없다”고 지적했다.

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)