.png)

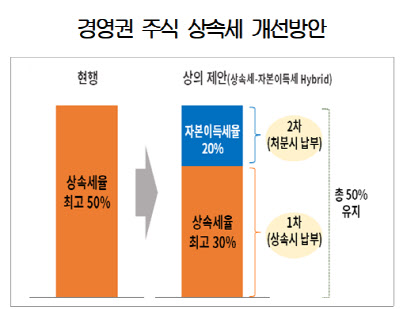

최근 대한상공회의소가 제안한 ‘하이브리드 상속세’가 그 출발점이 될 수 있다. 핵심은 상속세 부과 시점을 조정하자는 것이다. 상속 시점에 세금을 전부 물리는 대신, 일부는 자본이득세로 전환해 주식을 실제로 매각할 때 과세하자는 방안이다. 경영권 유지를 위해 장기 보유가 필요한 주식에 당장 무거운 세금을 매기는 현 제도의 비현실성을 손보자는 취지다.

기업엔 숨통을 틔워주고 국가는 장기적으로 더 많은 세수를 확보할 수 있는 구조다. 단기적으로만 보면 세금 유예처럼 보이지만, 기업 가치가 상승하면서 국가는 장기적으로 조세 기반을 넓힐 수 있다. 세율을 낮추는 것이 아닌 만큼 부자 감세 비판에서도 한 걸음 비켜선다.

상속세는 흔히 대기업 문제로 인식되지만 현실적으로 겪는 어려움은 중소·중견 기업이 더 크다. 이들 기업은 외부에서 전문경영인을 쉽게 영입하기 어렵고 조직에 대한 책임감과 경영 철학을 공유할 수 있는 가족 중심 승계가 실질적인 대안이 된다.

상속세율이 최대 60%에 달하는 나라에서 경영권 방어와 장기 투자 계획을 동시에 세운다는 건 사실상 불가능하다. 가업 승계는 단순한 자산 이전이 아닌 창업자의 철학과 기술, 노하우, 인적 네트워크까지 함께 물려주는 기업 유산의 계승이다. 전 세계가 보호무역주의로 돌아서며 자국 산업 지키기에 나선 현 시점, 최소한 상속세 탓에 ‘폐업 선언’을 하는 곳은 없도록 해야 한다. 상속세 개혁을 국가적 과제로 접근해야 할 때다.

|

|

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)