.png)

.png)

|

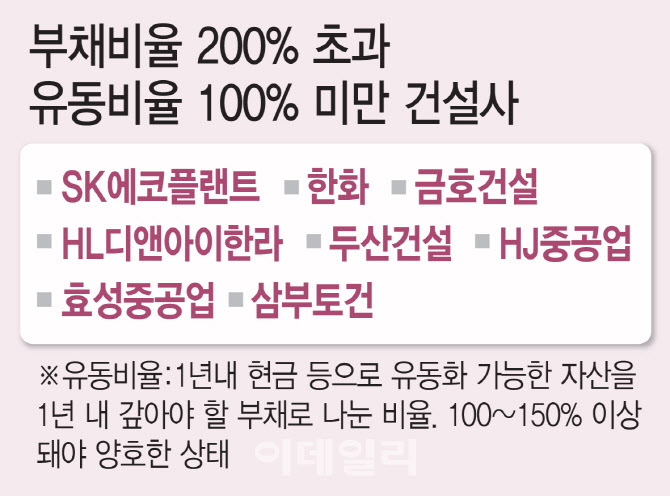

부채비율이 200%를 초과하면서 유동비율이 100% 미만으로 분양하는 아파트가 청약 경쟁률이 저조하거나 미수금 등이 제대로 회수되지 않을 경우 유동성 위기에 처할 수 있는 건설사도 8곳에 달했다. 유동비율은 1년 내 현금 등으로 유동화가 가능한 ‘유동자산’을 1년 내 갚아야 하는 ‘유동부채’로 나눈 것으로 100~150% 이상은 돼야 양호한 것으로 본다.

|

100위권 건설사의 재무상태가 탄탄하지 않은 상황이기 때문에 이보다 규모가 더 작은 건설사의 경우 크게 휘청거릴 수 있다는 우려가 나온다.

정부가 예측한 올해 경제성장률은 1.8%로 잠재성장률(2.0%)을 하회하는데 건설투자는 2년 연속 감소해 성장을 갉아먹고 있다. 기획재정부에 따르면 작년 건설투자는 1.5% 감소했고 올해도 1.3% 감소할 것으로 추정됐다. 한국은행 전망 역시 작년과 올해 건설투자가 각각 1.3%씩 감소한다. 주택 인허가, 착공 실적이 감소하고 악성(준공 후) 미분양은 늘어나고 있다. 국내 건설산업의 3분의 2를 차지하는 민간공사 수주는 작년 3분기 누적 기준으로 지난 3년(2021~2023년) 평균보다 18% 가량 감소한 가운데 수주를 떠받쳐주던 공공수주 또한 정부의 사회간접자본(SOC) 예산이 1조원 감소, 위축될 위기다.

김창수 나이스신용평가 기업평가본부 책임연구원은 “건축허가면적, 착공면적 등 주요 선행지표들의 부진한 흐름이 계속되면서 건설사들의 매출 기반 축소로 업황 저하세가 지속될 것”이라며 “건설경기 침체 장기화로 저하된 현금창출력을 감안하면 향후 유동성 대응 능력에 따라 신용도가 차별화될 전망”이라고 밝혔다.

![하정우 35.5%·한동훈 28.5%·박민식 26.0%…부산 북갑 3자 대결 ‘오차범위 접전'[여론조사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042701585t.jpg)