.png)

.png)

19일 마켓포인트에 따르면 이날 엘앤에프는 전날 대비 17.47% 오른 27만9000원을 기록했다. 전날 5.32% 상승한 데 이어 이틀 연속 오름세다. 엘앤에프는 지난 4월3일 34만9500원까지 올라 52주 신고가를 경신한 뒤 20만원대로 내려앉은 이후 점차 반등세가 뚜렷해지고 있다.

이와 달리 에코프로는 이날 0.09% 하락한 111만7000원에 거래를 마쳤다. 전날 11.91% 오르며 종가 기준 100만원을 넘어 황제주에 등극한 이후 소폭 하락세다.

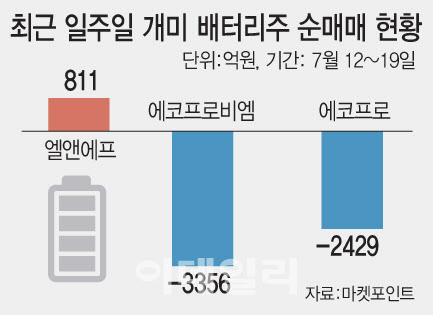

연초 10만원대에서 거래되던 에코프로가 10배 올라 고점에 달했다는 인식이 퍼지자 일부 투자자들이 차익 실현에 나서면서 저평가된 엘앤에프에 눈을 돌리기 시작한 것으로 분석된다. 실제 2차전지주 매수에 주력하던 개인들의 투자 전략에서 변화가 감지되고 있다. 최근 일주일간(7월12일~19일) 코스닥 시장에서 개인투자자 순매수 1위 종목은 엘앤에프가 차지했다. 811억원을 순매수한 것으로 집계됐다. 이와 달리 에코프로비엠(247540)과 에코프로는 순매도 1위, 2위 종목에 올랐다. 개인투자자는 에코프로비엠을 3356억원, 에코프로를 2429억원 각각 순매도했다. 외국인들 역시 엘앤에프 비중을 늘리고 있다. 일주일간 외국인은 272억원 순매수한 것으로 집계됐다.

엘앤에프 매수 비중이 점차 확대되고 있는 건 저평가 요인이 점차 해소될 것이란 전망이 나오는 영향이 크다. 그동안 엘앤에프는 더딘 원재료 수직계열화와 낮은 내재화율이 아쉬운 요인으로 지적됐다. 그러나 지난 3월 시노리튬머티리얼즈와 국내 수산화리튬 합작법인을 설립해 리튬 국산화에 나선 데 이어, 지난달에는 LS(006260)와 전구체 사업을 영위하는 합작사를 설립하기로 했다. 정재헌 DB금융투자 연구원은 “리튬 합작사 설립을 위한 업무협약(MOU)을 체결했으며 최근 전구체 합작사 설립을 발표하는 등 인플레감축법(IRA) 법안에 발맞춰 적극적인 수직 계열화에 박차를 가하고 있다는 점에 주목해야 한다”고 분석했다.

하반기 실적이 개선될 것이란 전망도 긍정적인 요인이다. 테슬라의 2분기 차량 판매대수가 전년 대비 83% 증가한 46만6000대를 기록해 기대치를 웃돌면서 양극재를 판매하는 엘앤에프의 실적도 개선 흐름을 보일 것이란 관측에 무게가 실린다. 에프앤가이드에 따르면 엘앤에프의 올해 매출액은 전년(3조8873억원) 대비 65.5% 증가한 6조4334억원, 영업이익은 15.9% 늘어난 3087억원으로 추정된다.

아울러 엘앤에프가 코스피 이전 상장 가능성이 제기된 것도 호재 요인으로 부상했다. 코스피로 이전 상장할 경우 시장 인식이 개선되고, 지수 편입 시 패시브 자금 유입이 늘어나는 효과를 볼 수 있기 때문이다. 엘앤에프 측은 “코스피 이전상장을 검토 중이나 현재 구체적으로 확정된 사항은 없다”고 입장을 밝혔다.

|