.png)

.png)

|

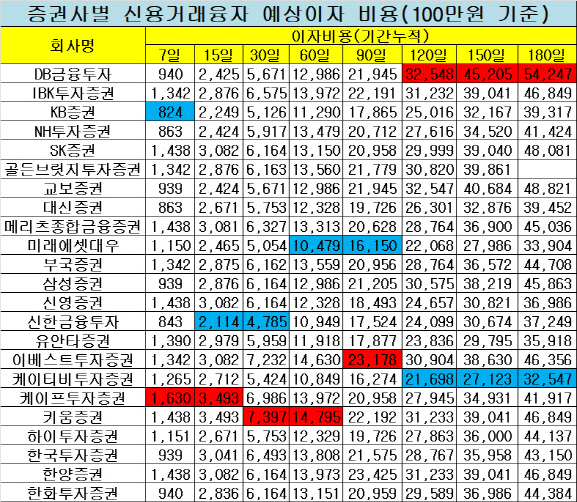

14일 한국금융투자협회가 공개한 신용거래융자 현황에 따르면 국내 증권사 23곳의 신용거래융자 이자율 평균은 7.43%(대출기간 한 달 기준)인 것으로 나타났다. 최근 증권사들이 신용거래융자 이자율 인하에 나섰지만 시중금리를 떠올리면 여전히 높은 수준이다.

증권사들은 한 달을 △7일 △15일 △30일 등 3개 단위로 나누고 이후 6개월까지 매달 다른 이자율을 적용한다. 증권사들은 신용공여 시점부터 상환 기간에 따라 이자율을 다르게 적용하는 ‘체차법’과 상환 시점에 따라 전체 이자를 소급해 계산하는 ‘소급법’을 사용한다.

예컨대 동일한 이자율(1~7일 4%·8~15일 5%)을 책정한 두 회사에 100만원을 빌려 15일 후 상환한다면 소급법(2055원)이 체차법(1863원)보다 10.3%를 더 부담해야 한다. 기간이 길어질수록 내는 이자 격차는 더 벌어진다.

조달금리와 가산금리 비율도 따져야 한다. 조달금리는 증권사가 다른 곳에서 돈을 빌릴 때 낸 금리다. 가산금리는 증권사가 투자자들에게 돈을 빌려줄 때 붙인 금리다. 가산금리를 많이 받는 증권사일수록 개인투자자를 상대로 수익성을 높이는 전략을 쓴다고 볼 수 있다.

|

케이프투자증권은 8~15일 구간에서도 8.5%(누적기준 3493원)의 이자율을 소급 적용해 동(同)구간 최저 이자율을 기록한 신한금융투자(5.8%·2114원)보다 약 65% 높은 수준을 보였다. 케이프투자증권이 단기 투자자들을 상대로 수익을 내는 전략을 구사한다고 볼 수 있는 대목이다.

반면 120일 이상 장기 신용거래융자 이자율은 DB금융투자와 KTB투자증권이 뚜렷한 차이를 보였다. DB금융투자는 120일 이상 신용거래융자때 11%를 소급 적용해 업계 최고 이자율(100만원 누적기준 3만2548원)을 기록했다. 업계 최저인 KTB투자증권(6.6%·2만1698원)과 비교하면 50% 가까운 격차다. 이자율 격차는 기간이 길어지면 최고 66.7%까지 더 벌어졌다.

이자율 격차의 원인은 가산금리다. 실제로 케이프투자증권과 KB증권이 2%대 조달금리를 적용했지만 케이프투자증권은 6%대 가산 금리를 매기면서 KB증권(2.18%) 보다 2.8배나 높았다. DB투자금융도 가산금리를 8%대 중반으로 책정한 반면 KTB투자증권은 4.15%를 적용했다.

황세운 자본시장연구원 연구위원은 “신용거래융자는 오르면 큰 수익을 볼 수 있지만 떨어질 경우 원금 손실은 물론 이자까지 부담 해야하기 때문에 위험이 큰 투자방식이다”며 “보수적인 관점에서 접근해야 한다”고 말했다.