.png)

지난주의 경우엔 다우 지수, 나스닥 지수, S&P 500 지수가 각각 2.53%, 3.40%, 2.14%씩 하락했다. IBM과 애플 등 극히 일부 기업들이 예상보다 좋은 실적을 내놓았지만, 대부분의 기업실적이 부진했기 때문이다.

톰슨로이터는 2주전 S&P 500 기업의 작년 4분기 순익이 전년대비 15.1% 감소한 것으로 분석했다. 하지만 1주전엔 20.2% 감소를, 그리고 지금은 28.1% 감소를 추정하고 있다. 지난 2주간 발표된 기업들의 실적발표 결과치가 예상보다 크게 나빠 추정치도 덩달아 수정되고 있음을 보여준다.

특히 최근에 발표된 은행들의 분기실적은 월가의 컨센서스보다 훨씬 악화된 것으로 드러났다. 이 때문에 `은행위기론`이 재차 부각되면서 은행들이 추가 증자와 배당금 삭감에 나설 것으론 소문이 나돌고, 주요 은행들의 주가는 그야말로 `롤로코스터` 처럼 등락하며 투자심리를 얼어붙게 만들었다.

이를 감안하면 이번주에는 다량으로 쏟아지는 기업실적 및 경기지표 결과치가 큰 영향을 미치는 가운데 오바마 정부가 최근 애드벌룬을 띄운 `배드뱅크` 등 은행 구체잭이 어떻게 확인되느냐에 따라 주식시장이 큰 영향을 받을 전망이다.

◇ 어닝시즌 3주차..12개 다우 종목 실적발표

이번주에는 S&P 500 종목중 137개 업체가 분기실적을 발표한다. 이들중 12개 업체는 다우 지수를 구성하는 업종 대표주이다.

이들 다우 종목들의 실적발표일은 ▲월요일(26일)에 아메리칸익스프레스·캐터필라·맥도널드 ▲화요일(27일)에 듀퐁·버라이존 ▲수요일(28일) 보잉·화이자·AT&T ▲목요일(29일) 3M ▲금요일(30일) 쉐브론·엑손모빌·P&G 등이다.

블룸버그통신이 집계한 컨센서스(주당 순이익)은 ▲아메리칸익스프레스 22센트 ▲캐터필라 1.30달러 ▲맥도널드 83센트 ▲듀퐁 25센트 손실 ▲버라이존 62센트 ▲보잉 78센트 ▲화이자 60센트 ▲AT&T 66센트 ▲3M 91센트 ▲쉐브론 1.82달러 ▲엑손모빌 1.53달러 ▲P&G 99센트 등이다.

톰슨로이터는 S&P 500을 구성하는 10개 섹터중 금융·금속·임의소비재·소매 등 7개 섹타의 이익이 전년보다 감소한 것으로 추정하는 반면 헬스케어·필수소비재·유틸리지 등 3개 섹터의 이익이 각각 6%, 3%, 1%씩 증가한 것으로 분석하고 있다.

◇ 주중반 FOMC..주후반 4분기 GDP 발표

이번주에는 주초부터 주말까지 많은 경기지표들이 쏟아진다. 연방준비제도이사회(Fed)의 금리정책 결정기구인 공개시장위원회(FOMC)도 정기모임을 갖는다.

|

이에 따라 이번 FOMC 회의에선 기존 금리를 그대로 유지할 것으로 예상된다. 회의 직후 나오는 발표문에서도 사상 최저의 금리수준을 유지하면서 신용경색 해소를 위해 다양한 수단을 사용하겠다는 코멘트가 포함될 것으로 전망되고 있다.

경기지표 중에선 금요일에 발표되는 작년 4분기 국내총생산(GDP) 성장률이 큰 관심을 모을 전망이다. 미국의 GDP 성장은 작년 3분기 마이너스 0.5%를 기록했고, 4분기에도 마이너스 5.5%(마켓워치가 집계한 컨센서스)를 기록한 것으로 추정되고 있다.

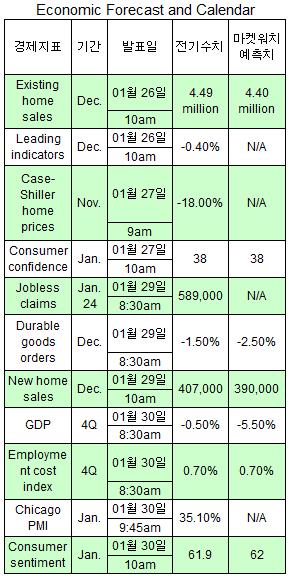

또 월요일에는 12월 기존주택판매와 12월 경기선행지수가 발표되고, 화요일엔 S&P케이스쉴러(S&P/Case-Shille)주택가격지수와 컨퍼런스보드의 1월 소비자신뢰지수가 공개된다.

목요일엔 주간 실업수당 신청건수와 12월 내구재주문, 12월 신규주택판매 등이 발표되고 금요일인 4분기 GDP와 더불어 시카고지역의 1월 제조업지수(PMI)와 미시간대학의 1월 소비자 신뢰지수도 공개될 예정이다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)