올들어 구조조정과 허리띠 졸라매기가 기업들 화두긴 하지만 그래도 신사업에 목마른 대기업과 중견기업들은 반도체 소부장(소재·부품·장비) 분야에 주목할 것이란 전망이 나온다. 여기에 정책적으로 출자사업이 진행되면서 사모펀드 중에서 반도체 분야를 타깃으로 드라이파우더(미소진자금)를 소진해야 하는 곳들도 늘어날 것으로 예상되는 만큼 반도체 소부장 분야 M&A는 활발해질 것이란 기대가 높다.

|

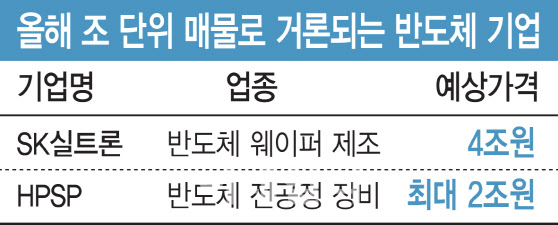

15일 국내 투자은행(IB) 업계에 따르면 올해 조단위 규모의 반도체 소부장 M&A 매물이 2건 이상 나올 것으로 보인다. 대표적인 반도체 매물로 SK실트론이 꼽힌다. SK그룹은 지난해부터 구조조정에 나서며 계열사 매물을 줄줄이 내놨다. 이 중 국내 유일의 웨이퍼(반도체 원판) 업체 SK실트론이 올해 SK그룹사 매물 중 하나로 거론되고 있다. SK실트론 몸값은 4조원에 달하는 것으로 알려졌다.

SK실트론 매각설은 지난해 최태원 SK그룹 회장이 노소영 아트센터 나비 관장과 이혼하면서 재산분할로 현금 약 1조 4000억원을 지급해야 한다는 항소심 판단이 나오면서 제기됐다. 최태원 회장의 재산분할금 재원 1순위로 그룹 지배력에 영향력이 없는 비상장회사 SK실트론 지분이 주목받으면서다. SK는 SK실트론 지분 51%를 보유하고 있다. 최 회장은 지난 2017년 SK가 LG로부터 실트론을 인수할 적에 지분 29.4%를 인수했다.

이외에도 반도체 전공정 선두기업 HPSP(403870)가 업계 기대를 한몸에 받는 조 단위 매물로 거론되고 있다. 지난해 11월 PEF 운용사 크레센도에쿼티파트너스는 매각 주관사로 UBS를 선정하며 HPSP 지분 40.9% 매각에 나섰다. HPSP의 몸값은 최대 2조원까지 달하는 것으로 알려졌다.

크레센토에쿼티파트너스는 풍산그룹으로부터 지난 2017년 약 100억원에 자회사 풍산마이크로텍(PSMC) 장비사업팀을 인수했다. 해당 팀이 지금의 HPSP가 됐다. HPSP는 시가총액 2조 8115억원에 달하는 코스닥 시가총액 순위 10위 기업이다. 반도체 전 공정에 필요한 열처리 공정 장비를 제조하고 공급한다. 삼성전자뿐 아니라 SK하이닉스까지 주요 고객사로 두고 있어 ‘한국판 ASML’로 불리기도 한다.

IB 업계는 올해 각종 반도체 분야 중에서도 특히 ‘패키징’에 대한 관심이 시장에서 상당하다는 반응을 보였다. 국내 사모펀드(PEF) 운용사 한 대표는 “반도체 첨단 패키징에 대한 기업의 투자 욕구가 강하다”며 “중국에 밀리고 있는 국내 디스플레이 업체들이나 경영승계를 위해 신사업 대상을 물색하고 있는 기업들이 중심이 돼 관련 매물을 눈여겨보는 추세”라고 분위기를 전했다.

정책 자금 집행도 반도체 관련 업체 M&A에 대한 기대를 키우는 요인이다. 지난해 산업은행과 한국성장금융투자운용은 반도체생태계펀드 출자사업을 주관하고 위탁운용사(GP) 2곳을 선발, 각 150억원씩 총 300억원을 출자했다. 정부는 올해 해당 펀드 규모를 1200억원으로 확대하겠다고 밝혔다.

|

SK냐 삼성이냐…희비 가르는 기준

업계는 국내 반도체 기업 SK하이닉스(000660)와 삼성전자(005930), 둘 중 어느 곳을 고객사로 두느냐에 따라서도 M&A 성패 여부가 갈리고 있다고 평가했다.

삼성전자의 지난해 4분기 영업이익은 6조 5000억원으로 전년 동기보다는 대폭 늘었지만, 전분기와 비교했을 때는 29.19% 줄었다. 시장 기대에 미치지 못하는 저조한 영업이익을 기록했다는 분석이 쏟아지고 있다. 이에 고객사가 삼성전자일 경우 함께 고전할 수밖에 없어 M&A 거래에 힘을 쏟지 못할 거라는 시장 분석이 나온다.

실제로 두산그룹 계열사이자 삼성전자를 주요 고객사로 둔 두산테스나(131970)도 M&A에 상당한 영향을 받았다. 두산그룹이 반도체 사업 확장을 노리고 두산테스나를 통해 지난해 초부터 패키징 솔루션 SFA반도체와 테스트 전문업체 ITEK 인수를 검토했으나 최종적으로 거래가 불발됐다. 최근에는 세미파이브 인수 협상도 중단했다. 삼성전자 파운드리 부진이 이어지며 함께 고전한 영향 탓이다.

반면 SK하이닉스는 AI 반도체 생태계에 편입되면서 고객사들도 수혜를 누리는 중이다. SK하이닉스는 엔비디아, 대만 TSMC와 삼각동맹을 이루고 있다. 게다가 지난해 말 조 바이든 미국 행정부가 반도체법에 따라 SK하이닉스에 6600억원대의 직접 보조금을 지급하기로 최종계약을 체결하면서 호재가 겹쳤다.

IB 업계 한 관계자는 “전산업에 AI 기술이 접목돼 이를 뒷받침하는 반도체 수요가 늘며 시장 규모가 커져 지난해부터 국내외 투자사들의 신규 먹거리로 급부상하기 시작했다”며 “다만 SK하이닉스 실적이 좋다 보니 협력사들도 덩달아 실적이 좋고, 반면 삼성전자는 그렇지 못하니 협력사도 마찬가지일 수밖에 없어 인수전에 불리할 수밖에 없다”고 말했다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)