.png)

.png)

|

[이데일리 김정남 기자] 한국에서 가사도우미로 일하고 있는 중국동포 김모(62·여)씨. 그는 한국에 정착한지 어느덧 20년 가까이 됐지만 은행 업무를 할 때는 여전히 영업점을 방문한다. 금융자산도 주로 종이통장으로 관리한다. 김씨는 “창구에서 몇 차례 모바일뱅킹을 권유 받았지만 가입·이용 절차가 불편하게 느껴져 포기했다”며 “수수료를 좀 물더라도 계속 은행 창구를 찾을 것 같다”고 했다.

그래도 김씨는 사정이 나은 편이다. 김씨는 30대 중반의 아들과 같이 살고 있는데 그는 중국 현지에서 줄곧 학교를 다녀 한국말을 할 줄 모른다. 언어가 통하지 않다 보니 환전·송금, 통장 개설, 카드 발급 등 기본적인 금융 업무도 불가능할 정도다. 김씨는 “몇 개 없는 외국인 특화점포를 찾아가는 식으로 하고 있다”고 전했다.

은행권이 일제히 디지털화 기치를 올리고 있지만 동시에 금융 소외자에 대한 대책도 필요하다는 지적이 나오고 있다. 종이에 익숙한 어르신과 외국인 등의 금융 활동이 제약될 수 있기 때문이다.

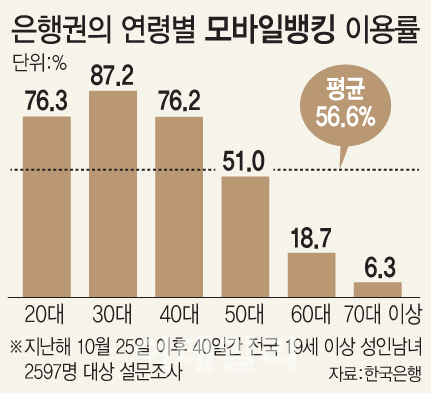

3일 한국은행에 따르면 지난해 10월25일 이후 40일간 설문조사 시점을 기준으로 3개월 내에 일반 시중은행의 모바일뱅킹 서비스를 이용한 60대 비중은 18.7%로 나타났다. 70대 이상의 경우 6.3%에 그쳤다. 한은이 전국 19세 이상 성인 남녀 2597명을 대상으로 실시한 설문조사 결과다.

고령층의 모바일뱅킹 이용률은 전체 평균(56.6%)에 못 미쳤다. 30대(87.2%), 20대(76.3%), 40대(76.2%)와 비교하면 한참 낮은 수치다. 50대도 절반 이상(51.0%)은 모바일뱅킹을 이용하는 것으로 파악됐다. 60대 이후부터 ‘디지털 디바이드(digital divide)’가 본격화하는 것이다.

이유가 뭘까. “들어본 적이 없다”는 답변이 가장 많았다. 60대(24.4%)와 70대 이상(58.8%) 모두 또래집단에서 모바일뱅킹 자체가 익숙하지 않기 때문으로 풀이된다. 60대의 경우 “복잡한 금융상품 설명”(23.9%) “불편한 가입 및 이용절차”(21.9%) 등도 이유로 꼽혔다. 금융권이 ‘종이 없는 은행’ 속도를 내면 제도권 금융에서 점차 멀어질 수 있는 게 고령층인 셈이다.

금융사들도 이를 모르지 않는다. 광주은행은 은행권에서는 유일하게 어르신 전용점포를 세 군데 운영하고 있다. 공인인증서 발급 등에 어려움을 겪는 고령층으로부터 호응을 얻었기 때문에 3호점까지 낼 수 있었다는 게 은행 측 설명이다. 타행 송금과 증명서 발급 등에 대한 모든 수수료도 면제된다. 광주은행 관계자는 “보건소 직원도 상주하며 건강을 체크해준다”며 “자연스레 지역 사랑방이 됐다”고 했다. 주요 시중은행들은 외국인 거주자들이 많아지면서 관련 특화점포도 속속 내고 있다.

오승연 보험연구원 연구위원은 “디지털 활용 측면에서 고령층은 금융 거래에서 상당히 취약하다”며 “사용이 쉬운 전용 앱 개발, 노인 전용 창구 설치 등을 고려할 필요가 있다”고 지적했다.

|