.png)

.png)

|

4분기 코스피 매출액과 영업이익은 4분기 초 대비 0.3%, 30.8% 하락하며 가파른 속도로 추정치 하향을 겪고 있다. 다만 현재 주식시장은 이익보다는 금리, 스타일, 이슈 등에 더 큰 영향을 받고 있다는 분석이다. 노 연구원은 “이는 작년 10월을 저점으로 지수 회복하는 구간에서 나타난 특징”이라고 밝혔다.

코스피 매출액과 밀접한 한국 수출 증가율이 1월부터 전년 대비 16.6% 감소하며 부진하게 출발한 만큼 1분기까지도 이익 하향 조정은 이어질 것이란 분석이다.

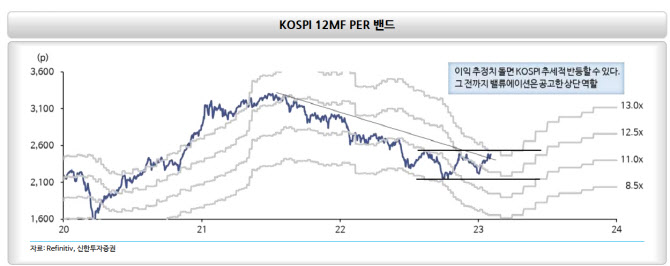

노 연구원은 “코스피, 코스피 제조업 주당순이익(EPS)의 고점 대비 낙폭은 금융위기, 2019년 하락 사이클 당시를 상회하는 수준”이라며 “T와 제조업은 이미 침체를 경험한 수준으로, 이익 하향 조정은 종반부이며 1분기 중 바닥을 잡을 수 있다”고 봤다.

이어 “작년 4분기 및 올해 1분기 실적을 가격에 반영하는 과정에서 추가 EPS 하향에 따른 변동성 확대는 불가피하다”며 “이익 하향 조정이 종반부에 다다른 만큼 변동성 재발 시에도 저점을 높이는 형태의 조정이 있을 것”이라고 밝혔다.

그러면서 “2021년 하반기부터 하락 채널을 그리던 코스피는 이익 하향 조정 종반부 진입에 따라 박스권으로 변화할 것”이라며 “세번째 추세 전환을 시도 중이지만 작년 4분기 및 올해 1분기 이익 추가 하향 고려하면 속도 조절이 필요하다”고 봤다.

|