|

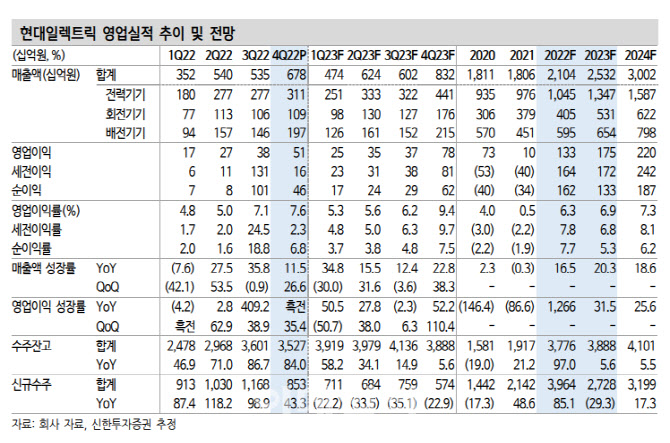

4분기 실적 개선은 추가 비용으로 포스코 전기강판 수급 차질과 원재료 조달비용이 반영됐지만 매출 증가, 판가 인상, 믹스 개선 효과가 주요했다는 분석이다. 포스코 충당금은 일부 환입 가능성도 있다고 짚었다. 영업외 환손실은 224억원이었다. 4분기 신규 수주는 6억5600만달러, 수주잔고는 2억7000만달러로 급증했다.

지난해 연간 신규 수주는 전년 대비 60% 증가한 29억6000만달러를 기록했다. 중동 5억2000만달러, 북미 10억2000만달러, 선박용 3억4000만달러 등 세 축이 수주 성장을 견인했다는 분석이다. 연말 2100억원 규모의 한전 에너지저장장치(ESS) 수주도 성공했다.

올해 수주 증가 흐름이 이어질 것이란 전망이다. 중동은 사우디 네옴시티 발주가 시작됐으며, 중장기 우크라이나 재건 수요도 기대할 수 있다고 봤다. 북미는 연초부터 아메리칸일렉트릭파워(AEP)로부터 970억우너의 대규모 수주를 달성했다. 선박용도 조선사들의 수주 랠리 수혜가 기대된다는 평가다. 이 연구원은 “전력기기는 안정성과 인증이 중요해 업체들의 단기 생산능력(CAPA) 증설이 어렵다”며 “향후 2~3년 호황이 지속될 가능성이 있다”고 말했다.

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)