.png)

.png)

|

최근 시세이도의 3분기 매출액은 2377억엔(2조4180억원)으로 전년 동기보다 1% 증가했다. 하지만 영업이익은 32억엔(3310억원)으로 작년 3분기보다 무려 74% 줄었다.

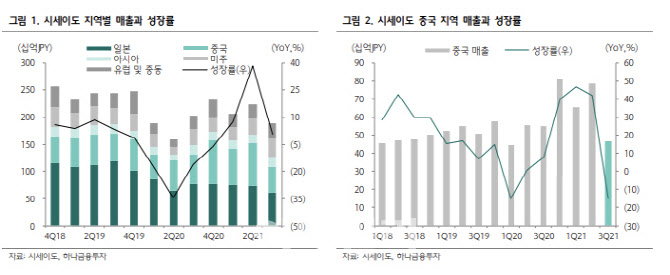

부진의 핵심은 중국이다. 중국사업의 3분기 매출액은 지난해 같은 기간보다 2% 늘었지만 전년 동기와 견줘 영업손실로 전환했다. 지난해는 36억엔(372억원) 영업이익이었지만 올해는 76억엔(786억원) 영업손실이었다. 전체 매출에서도 중국 비중은 1분기 27%에서 2분기 30%로 상승했지만 3분기 20%로 급락했다.

코로나19 재확산과 홍수 등의 영향으로 오프라인 판매가 줄어드는 가운데, 중국 화장품 시장 경쟁 심화에 따라 비용만 증가하고 매출이 줄었기 때문이다. 시세이도는 지난 3월 중국 진출 40년을 기념해 상하이에 드론 300대를 띄워 ‘40주년 시세이도 차이나’라는 글을 수놓을 정도로 중국에 집중한 기업이다. 물론 일찍 중국에 진출한 만큼, 스킨케어 부분에서 빠르게 성장세를 보이기도 했다. 특히 중국인 피부를 집중 연구해 ‘오프레’라는 전용 브랜드를 내놓으며 중국 시장에 자리를 잡기도 했다.

하지만 한국을 비롯해 전세계가 중국 화장품 시장에 진출한데다 중국 자체 브랜드도 나오기 시작했다. 게다가 코로나19까지 확산하면서 오프라인 매출도 줄어들기 시작했다. 마케팅 비용을 늘렸지만 매출 감소를 막기 역부족이었다.

다만 시세이도는 중국 시장에 대한 집중을 이어갈 것으로 보인다. 이달 초 상하이에서 열린 국제수입박람회(CIIE)에 재차 참여한 데 이어 신규 스킨케어 브랜드인 드렁크엘리펀트를 공식 론칭하기도 했다.

박종대 하나투자증권 연구원은 “올해 매출액 전망치를 당초 예상치보다 230억엔 줄어든 1조1440억엔(11조8367억원), 영업이익은 55억엔 줄여 300억엔(3104억원)으로 수정한다”면서 “내년과 내후년 인수합병을 통해 수익성을 제고하고 재정비해야 할 것”이라고 강조했다.

박 연구원은 “현재 주가는 2022년 실적 전망치 기준 주가수익비율(PER)이 50배 수준으로 중국 화장품 소비 둔화, 중국 화장품 시장의 경쟁 심화와 시장 점유율 하락, 화장품 사치세 도입가능성 등을 감안하면 당분간 보수적인 투자전략을 펼쳐야 할 것”이라고 덧붙였다.

|