.png)

.png)

|

주 연구원은 “2년 연속으로 이루어진 가격 인상에도 불구하고 여전히 라면의 가격 경쟁력은 높다고 판단된다”며 “P와 Q가 동반 상승하며 외형 성장을 이끌 것으로 기대하며 원가율 부담 역시 하반기로 가면서 점차 완화될 것”으로 전망했다.

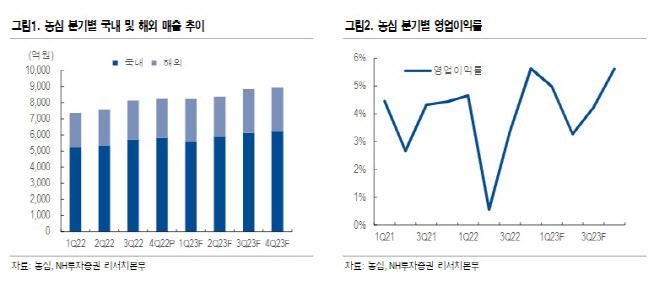

농심의 4분기 연결 기준 매출액은 전년대비 16% 증가한 8236억 원, 영업익은 47% 늘어난 463억 원을 기록하며 시장 컨센서스를 상회했다.

국내 매출액은 5816억 원으로 전년 대비 11% 증가했다. 라면의 10월 매출이 다소 부진했으나 11~12월 회복세를 보였다. 주 연구원은 “원가율 부담은 아직까지 지속되고 있으나 지난 9월 진행된 가격 인상을 통해 상당부분 상쇄 가능했던 것”으로 추정했다. 이어 “1~2월 역시 국내 라면은 긍정적 판매 동향이 이어지고 있는 것으로 파악되는 만큼 1분기에도 실적 개선을 기대해볼 수 있다”고 판단했다.

농심의 해외 법인 매출액은 2420억 원으로 전년 대비 33% 증가했다. 4분기 기준 매출액에서 해외 법인이 차지하는 비중은 29.4%까지 상승했다. 주 연구원은 “주요 해외 법인에서 일제히 높은 성장률이 나타나고 있는 가운데, 역시나 눈에 띄는 지역은 전년대비 39% 늘어난 미국과 48% 증가한 캐나다다”며 “코스트코, 월마트 등 주요 할인점을 중심으로 판매가 증가하고 있으며 제2공장 가동 효과로 추정되며 라면에 대한 해외 소비자 선호도 상승 추세도 지속되는 중”이라 했다.