.png)

|

이어 “국내 전력시장, 재생에너지 투자 확대로 재생에너지 발전량 예측 제도 및 재생에너지 입찰제도 등 VPP 사업 확대를 위한 제도 개편 중에 있으며 LS ELECTRIC의 VPP 사업 확대는 장기 신규 성장의 모멘텀으로 작용할 전망”이라며 “에너지 산업의 전기화가 가속되고 있고, 한국 업체들의 북미 중심 대규모 투자가 진행되면서 동사의 강점이 부각될 전망이며 매력적인 밸류에이션 수준으로 저점 매수가 유효하다”고 했다.

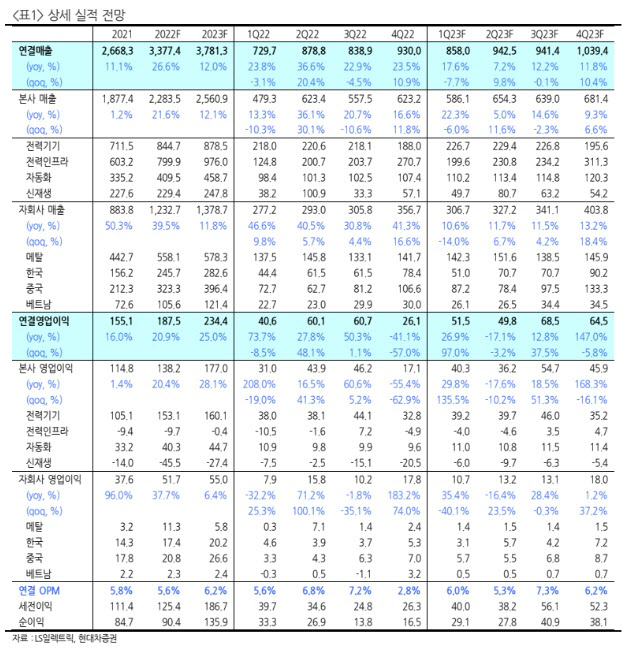

LS ELECTRIC의 지난해 4분기 실적은 매출액 9300억 원으로 전년대비 23.5% 늘었으며 영업이익 261억 원으로 41.1% 감소했다. 컨센서스를 하회하는 영업이익 기록하였으나, 매출액은 사상 최대 기록했으며 수주잔고 역시 지속 증가세다. 약 250억 원이었던 일회성 비용 제외 시 수익성 역시 매력적이다.

전력인프라 매출은 2707억원으로 사상 최대치다. 한국 배터리 및 반도체 업체들의 국내외 공장 증설에 따라 주요 해외 공장에 배전솔루션 공급이 증가하고 있다. LS ELECTRIC는 배전반에 필요한 모든 기기들을 자체 개발하여 생산, 납품할 수 있는 역량을 갖추고 있다.

강 연구원은 “국내 재생에너지 사업이 전반적으로 위축되어 있으나, 국내 대형 태양광 프로젝트, 그리고 북미 중심 ESS 사업 확대로 성장세 이어갈 것”이라며 “장기적으로는 VPP 사업이 새로운 성장 모멘텀이 될 전망이며 LS ELECTRIC는 지난해 재생에너지 발전량 예측 제도에 참여했다”고 말했다.

이어 “VPP 사업 신규 진입. 올해 10월부터 시작되는 제주도 재생에너지 입찰제도 역시 참여할 전망이며 재생에너지 입찰제도는 제주도 시범사업을 거쳐 2025년 10월부터 육지 사업으로 확대 중에 있다”며 “국내 재생에너지 시장에서 VPP 성장을 가속화하는 계기 기대되며 배터리를 공급받아 ESS 완제품을 납품하는 사업구조에서 향후 ESS를 전력 플랫폼으로 활용하는 사업에 진출할 것”이라 말했다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)