.png)

.png)

|

하지만 그는 “그럼에도 3D 낸드(NAND) 적층 단수증가, 삼성전자 반도체 생산 능력 증가 효과로 사상 최대 매출을 3개 분기 연속 경신했다”며 “영업이익률 둔화에도 결국 사상 최대 영업이익을 경신한 이유”라고 강조했다. 반도체 희소 가스 공급부족도 단기 실적에 기여했다는 평가다.

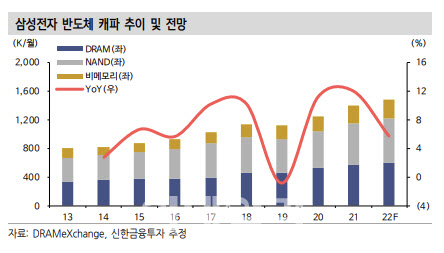

최 연구원은 “반도체 공정기술 난이도가 지속적으로 상승하고 있어 생산능력 증설 요구량이 지속 증가할 수 밖에 없다”고 내다봤다. 그는 특히 핵심 변수는 삼성전자(005930)의 반도체 생산능력이라고 분석했다.

최 연구원은 “삼성전자 생산능력 증가와 함께 원익머트리얼즈의 실적이 매년 안정적으로 성장하고 있다”면서 “2012~2021년 10년간 원익머트리얼즈의 연간 평균 매출 성장률은 12.2%에 달한다”고 설명했다.

|

최 연구원은 “2020~2021년 유동성 랠리 구간이었던 주식 시장에서 원익머트리얼즈는 크게 주목받지 못했다”면서 “‘확실한’ 성장을 시현했지만, 기대 성장률 또는 개별 모멘텀이 상대적으로 낮다는 단점 탓이었다”고 설명했다. 하지만 그는 “매크로 불확실성이 지속되면서, ‘확실한’ 성장이 희귀해지고 있다”며 “현재 올해 선행실적 기준 주가수익비율(PER)은 10배 수준이라 전혀 부담스럽지 않은 가격”이라고 덧붙였다.