|

그는 “솔리드스테이트드라이브(SSD) 테스터 매출은 노트북과 클라우드/엔터프라이즈 낸드 수요 증가로 작년 하반기 대비 큰 폭으로 증가했지만 이후 수요 증가율이 감소했다”면서 “올해 149억원의 매출을 기록할 것으로 예상한다”고 말했다.

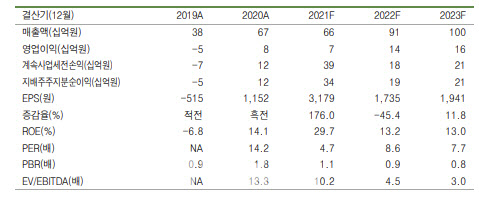

이 연구원은 “수주 공시한 디램(DRAM) 번인테스터 매출 150억원이 신규로 반영되며 매출 감소폭을 일부 상쇄하며 21년 총 매출액은 전년대비 유사한 661억원으로 예상한다”고 내다봤다. 이어 올 2분기 순이익은 샘씨엔에스 지분 매각으로 기타 손익 120억원이 발생했고 샘씨엔에스(252990) 상장 후 지분 평가 차익 180억원이 영업외수익으로 인식되며 일시적으로 큰 폭 증가했다고 설명했다.

이 연구원은 이어 내년 엑시콘을 둘러싼 호재가 이어질 것이라 전망했다. 그는 “삼성전자(005930) 5세대(PCIe Gen 5)는 내년 출시가 예정돼 엑시콘의 신규 테스터가 납품되며 SSD 테스터 매출은 점차 증가할 것으로 보인다”고 평가했다.

이어 2022년 삼성전자 P3향 동사 수주 규모는 기존 DDR 테스터에 번인테스터가 추가됐고 장비 국산화로 P2 대비 증가할 것으로 예상했다.

아울러 그는 “비메모리(SoC) 테스터는 개발 완료 후 평가가 진행 중이며 4분기부터 수주할 것”이라며 “이에 따라 내년 1분기부터 SoC 테스터 매출이 발생하며 규모는 연간 약 180억원에 이를 것”이라고 덧붙였다.