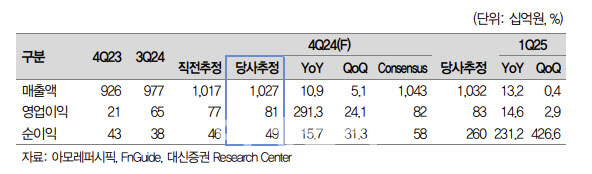

정한솔 대신증권 연구원은 30일 “4분기 매출액은 전년 동기 대비 10% 증가한 1조 272억원, 영업이익은 291% 증사하 809억원으로 전망된다”며 이같이 밝혔다.

국내의 경우 매출액이 전년 동기 대비 3% 감소한 4496억원, 영업이익은 13% 감소한 419억원을 기록할 것으로 추정했다. 이에 대해 정 연구원은 “MBS(H&B)와 이커머스 채널 중심으로 견조한 성장이 이어졌으나 백화점 매출은 전년과 유사한 수준”이라며 “면세·방판 등 일부 채널 매출 감소는 지속됐는데, 면세 매출은 기업간거래(B2B) 물량 축소 기조가 이어지며 전년 대비 30% 역성장과 따이고 비중 30%까지 하락이 추정된다”고 설명했다.

다만 “경영주기 변경에 따라 간접비 부담 축소로 면세 채널 전분기와 유사한 마진이 예상된다”고 덧붙였다.

해외의 경우 코스알엑스(COSRX) 편입 효과로 매출액은 전년 대비 32% 증가한 4723억원, 영업이익은 전년 대비 흑자전환한 447억원을 기록할 것으로 전망했다.

정 연구원은 “라네즈와 이니스프리 중심으로 서구권에서 견조한 성장을 지속하고 있다”며 “코스알엑스를 제외하면 북미 20%대 성장이 예상되며 유럽 브랜드와 채널 확장하며 강한 성장세를 지속하고 있다”고 말했다.

또 “중국은 온오프라인 구조조정 영향으로 매출이 전년 대비 30% 감소가 추정되나 온라인 거래구조 변경에 다른 재고환입과 인력 조정이 마무리 되며 전분기 대비 일회성 비용 축소로 적자 폭이 축소될 전망”이라고 짚었다.

이어 코스알엑스에 대해 중장기 성장 기반 마련을 위해 국가별로 채널·가격·라인 정책을 조절하며 안정적인 성장세를 이어갈 것으로 전망했다. 그는 “비중 높은 미주 가격 재정비로 매출 성장이 둔화되며 시장 기대를 하회하는 성장률이 예상된다”며 “다만 유럽과 중동 등 신규 지역은 고성장세를 지속하고 있다”고 설명했다.

|

!['120억' 장윤정·도경완의 펜트하우스, 뭐가 다를까?[누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26020800099t.jpg)