.png)

.png)

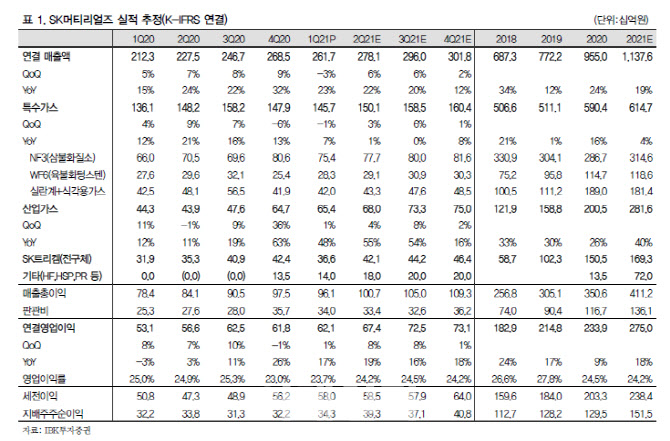

SK머티리얼즈의 1분기 매출액과 영업이익은 각각 전년 동기 대비 23%, 17% 증가한 2617억원, 621억원으로 시장 전망치에 부합했다. 이민희 IBK투자증권 연구원은 “특수가스·산업가스 주력사업 매출이 대부분 전분기 대비 비슷했다”며 “SK트리켐의 전구체 매출은 물질 전환 이슈로 전분기 대비 13.6% 감소했지만 하반기는 다시 회복될 것으로 예상된다”고 분석했다.

2분기도 호실적이 지속될 전망이다. IBK투자증권은 동사의 매출액과 영업이익을 각각 전분기 대비 6%, 8% 증가한 2781억원, 674억원으로 예상했다.

이 연구원은 “삼성전자(005930)의 평택2공장(P2)이 본격 가동하고 디스플레이 성수기 진입 효과로 전방산업 수요가 증가하고 있다”며 “반도체 수요 불확실성에도 고객사 신공장 가동과 중소형 OLED(유기발광다이오드) 계절성이 안전판 역할을 할 것”이라고 설명했다. 그는 이어 “새로운 소재 산업 육성과 매년 시설투자 확장에 투자비용이 발생해도 고수익성이 지속되고 있다”고 덧붙였다.

|