.png)

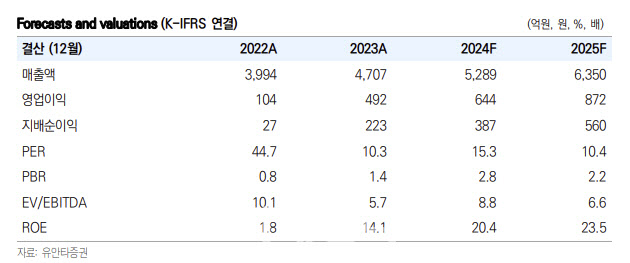

이승은 유안타증권 연구원은 6일 “목표주가 조정은 한국 주식시장의 전반적인 밸류에이션 하락으로 인해 타깃 멀티플(Target Multiple)을 기존 25배에서 15배로 현실적으로 조정한 데 따른 것”이라며 “2025년 동사의 실적 성장 가능성에 대한 긍정적 전망은 여전히 유효하다”고 설명했다.

4분기 실적은 매출액이 전년 동기 대비 8% 증가한 1330억원, 영업이익은 16% 증가한 174억원을 기록할 것으로 전망했다. 영업이익 기준 시장 컨센서스 190억원을 소폭 하회하는 수준이다.

한국 법인의 경우 연말 시즌 특수와 신제품 출시 효과로 매출이 전년 대비 19% 증가할 것으로 내다봤다. 이 연구원은 “특히 기초 및 더마, 쿠션 제품군의 대량 수주가 매출 성장을 견인할 것으로 기대된다”며 “제품 믹스 변화와 공장 운영 안정화는 가동률과 영업이익률 개선에 기여할 것”이라고 전망했다.

이 연구원은 “한국 법인은 2025년에도 글로벌 고객사와 K-인디 브랜드의 대량 수주를 바탕으로 안정적인 성장을 지속할 것으로 보인다”며 “주요 성장 동력은 기초 제품군의 매출 증가로 예상되며, 하반기 신제품 출시 효과가 본격적으로 반영되면서 공장 가동률이 상승할 가능성이 크다”고 짚었다.

미국 법인에 대해서는 “잉글우드랩 코리아는 주요 고객사의 용기 사급 비즈니스 전환으로 4분기 역시 전년 대비 매출 감소가 불가피하지만, 영업이익은 3분기 대비 4분기는 점진적으로 좋아지고 있는 것으로 파악된다”고 분석했다.

이어 “잉글우드랩 본사는 2025년 하반기 RTG(Ready To Go) OTC 제품 매출 증가로 성장세를 이어갈 것으로 보이며, 잉글우드랩 코리아는 주요 고객사의 밸류체인 안정화를 통해 수익성 개선에 집중할 전망”이라고 말했다.

또 “특히 용기 사급 전환을 통해 매출 증가보다는 이익 개선에 초점을 맞출 것으로 예상된다”고 덧붙였다.

|

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)