.png)

.png)

|

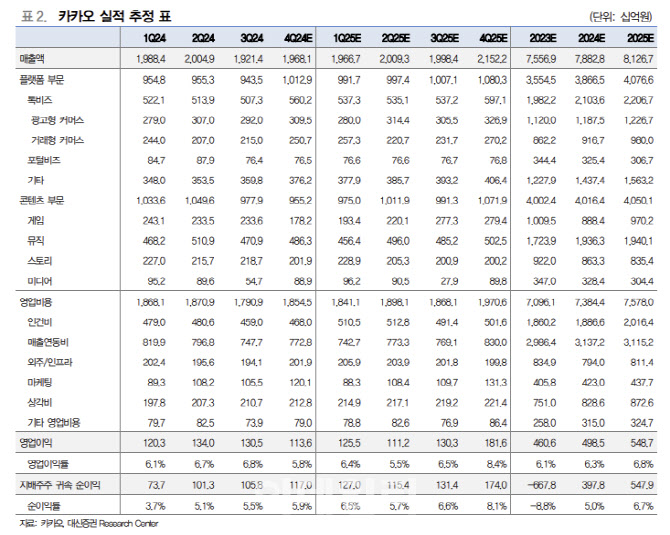

4분기 톡비즈 매출은 전년 대비 4% 늘어난 5602억원을 추정했다. 이 중 광고, 커머스 매출은 각각 전년보다 15.5% 늘어난 3095억원, 7.8% 증가한 2507억원을 예상했다. 광고 및 커머스 모두 성수기 영향으로 전분기 대비 반등한 매출을 예상하지만 업황 부진에 따라 연간 성장률 둔화는 지속할 것이란 분석이다.

콘텐츠 사업 매출은 전년 대비 역성장할 것으로 예상했다. 게임, 뮤직, 미디어, 스토리 모두 4분기에 부진한 실적이 불가피하다는 평가다.

영업비용의 경우 비용 통제 기조를 유지 중이라고 짚었다. 아울러 지난해 3분기에 카카오페이(377300)의 영업외비용으로 반영됐던 티몬, 위메프 사태 관련 일회성 손실 312억원이 4분기에 영업비용 분류로 변경될 것이라는 설명이다.

카카오톡 신규 개편 및 인공지능(AI) 신규 서비스 제공 등이 향후 주가 상승을 결정짓는데 관건이 될 것이란 평가다. 이 연구원은 “카카오는 2024년에도 다양한 신규 서비스 및 개편을 시도한 바 있지만, 쇼핑 탭의 개편에도 유저들의 지표는 크게 개선되지 못했으며 채팅창에 선보인 AI 서비스 역시 유저 반응은 냉소적이었다”며 “향후 카카오의 주가 향방은 업황 회복보다는 신규 개편에 대한 시장의 반응이 좌우할 것”이라고 말했다.