|

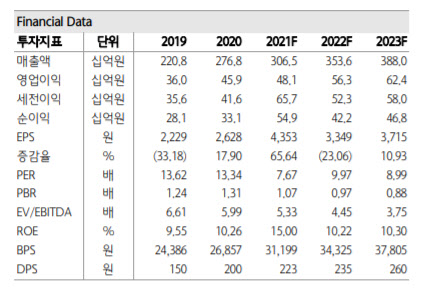

김경민 하나금융투자 연구원은 “매출 추정치가 컨센서스를 웃도는 이유는 일부 특수가스의 공급 부족 때문”이라고 짚었다.

코로나 확산과 ESG 활동 강화 영향으로 기존에 부산물 생산이나 가스 포집이 이루어지던 석유화학 생산 설비와 제철소 등의 가동률이 하락해 이런 설비에서 포집, 가공되는 일부 특수가스가 귀해진 것이다.

김 연구원은 “일부 특수가스의 공급 부족에 따른 매출 기여 효과가 2021년 하반기부터 본격화됐다는 점을 고려하면 원익머트리얼즈의 2022년 매출이 전년 대비 크게 성장할 것으로 기대된다”고 전망했다.

매출 추정치는 3536억원으로 컨센서스 수준과 근접하나 매출 증가율로 환산하면 15.4%라는 게 김 연구원 설명이다. 우호적 환경에도 불구하고 매출을 일단 보수적으로 추정하는 이유에 대해 일부 특수가스의 공급 부족이 얼마나 지속될지 전망하기 어렵기 때문이라고 설명했다.

이어 “2015년 당시 일부 특수가스 공급 부족이 9개월 이상 지속됐다는 점을 고려하면 내년 매출 추정치가 상향될 가능성이 크다”며 “즉 분기 매출이 900억원대로 빠르게 진입할 가능성이 크다”고 내다봤다.

원익머트리얼즈의 분위기뿐만 아니라 반도체용 특수가스 공급사들의 분위기도 긍정적이다. 이같은 점을 고려하면 증착 공정용 특수가스, 식각 공정용 불소계 가스, 일부 희귀가스의 출하 호조세가 이어질 것이라는 게 김 연구원의 전망이다.

![러시아가 누리호 엔진 줬다?”...왜곡된 쇼츠에 가려진 한국형 발사체의 진실[팩트체크]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031301228t.jpg)